ما هي أفضل 9 استثمارات في الإمارات للوافدين؟

تعتبر دولة الإمارات العربية المتحدة نقطة جذب للمستثمرين الأجانب، ومن السهل معرفة السبب. ما يقرب من 88.5% من سكان الإمارات 12.5 مليون مقيم هم من الوافدين يجذبهم أسلوب حياة آمن وعالي الجودة وفرص اقتصادية قوية.

إن بيئة الاستثمار المعفاة من الضرائب في البلاد والأسواق المالية القوية تجعلها مكانًا جذابًا للاستثمار وتعزيز العوائد.

ولكن مع وجود العديد من خيارات الاستثمار مثل العقارات والأسهم والذهب وخطط التوفير والمنصات العالمية والعملات المشفرة، فمن السهل الشعور بالإرهاق أو أخذ النصائح الخاطئة.

يبسط هذا الدليل كل شيء من أجلك. في نهاية هذا الدليل، ستعرف ما هو أفضل استثمار في الإمارات للوافدين، وعائد الاستثمار المقدر، والعديد من التفاصيل الأخرى المتعلقة بالاستثمارات في الإمارات.

لماذا الاستثمار؟

الاحتفاظ بمدخراتك في حساب مصرفي تقليدي لم يعد كافيًا. فالتضخم يمكن أن يُضعف قوتك الشرائية بهدوء مع مرور الوقت.

على الصعيد العالمي، بلغ متوسط التضخم حوالي 2٪ سنويًا منذ عام 1999، وهو هدف للعديد من البنوك المركزية، بما في ذلك البنك المركزي الأوروبي.

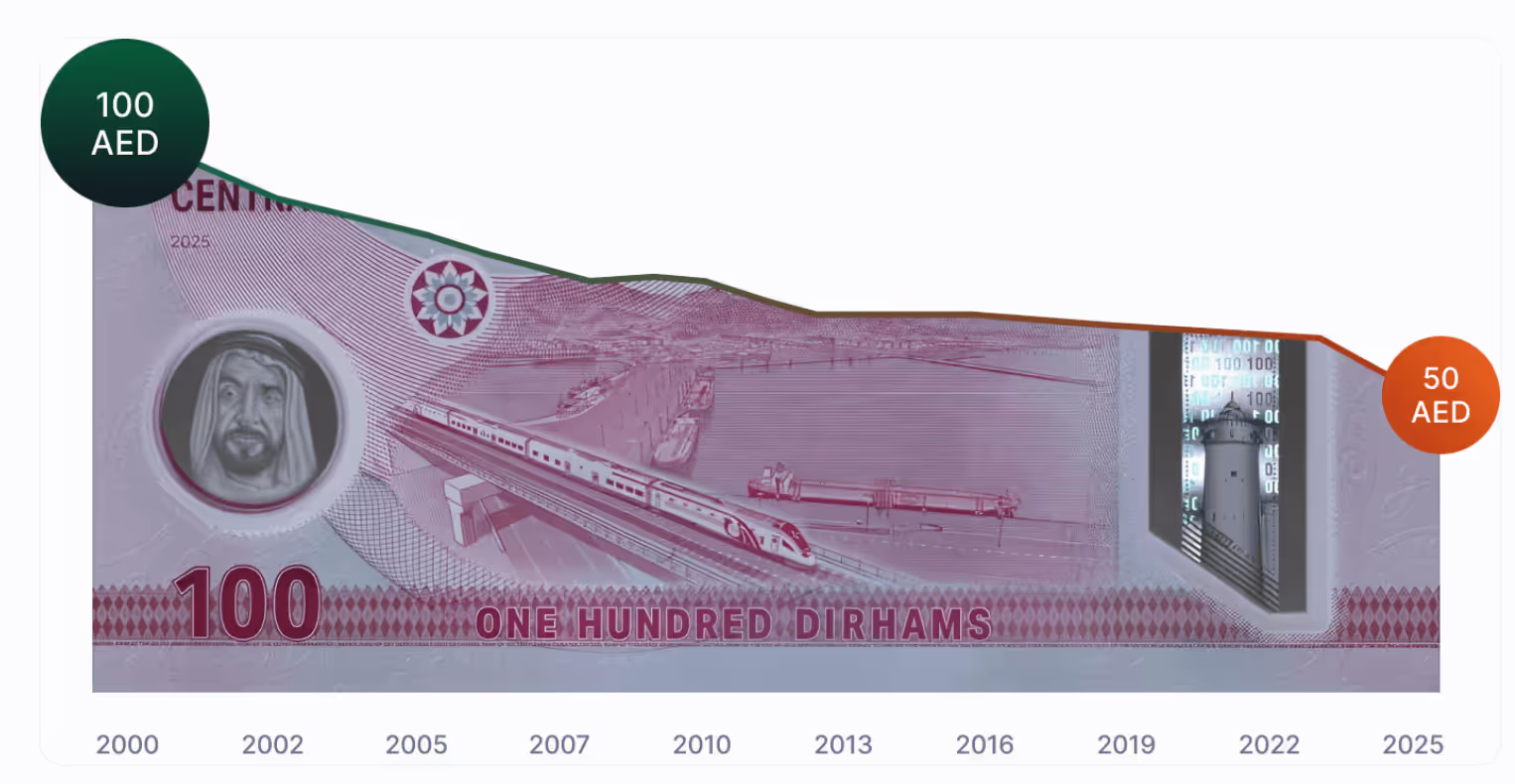

استنادًا إلى تضخم أسعار المستهلك في الإمارات العربية المتحدة، كانت قيمة 100 درهم إماراتي في عام 2000 تبلغ 50 درهمًا فقط في عام 2024. هذا يعني فقدانًا مستمرًا وخفيًا للقوة الشرائية بمرور الوقت، كما ترى من الصورة أدناه:

وبالاعتماد على مؤشر أسعار المستهلك في الإمارات، فإن 100 درهم في عام 2000 أصبحت تساوي حوالي 50 درهمًا فقط في عام 2024. وهذا يعني خسارة مستمرة وغير ملحوظة في القوة الشرائية بمرور الزمن.

الخبر الجيد هو أنه في الإمارات، تتوفر العديد من الطرق لجعل أموالك تعمل لصالحك، حتى لو بدأت بمبالغ صغيرة.

هل ترغب في معرفة كيف يمكن لأموالك أن تنمو بمرور الوقت بفضل الفائدة المركبة؟

جرب حاسبة الفائدة المركبة لدينا لتتعرّف كيف يمكن للاستثمارات الصغيرة المنتظمة أن تتحول إلى ثروة على المدى الطويل.

أفضل الاستثمارات في الإمارات للمقيمين الأجانب

لمساعدتك على الاختيار، إليك ملخّص أفضل 9 استثمارات للمقيمين الأجانب في الإمارات:

ملاحظة: «السيولة» تعني مدى سهولة تحويل الاستثمار إلى نقد - على سبيل المثال، يكون حساب التوفير عالي السيولة، في حين أن العقارات ليست كذلك. العوائد المعروضة هي مجرد تقديرات؛ الأداء السابق ليس ضمانًا للنتائج المستقبلية.

الآن، دعنا نتعمق في كل خيار استثماري ونعرف أيها يناسبك تمامًا.

1. العقارات

الأفضل لـ: الوافدون الذين يبحثون عن دخل إيجار ثابت ونمو رأس المال طويل الأجل والاستقرار المدعوم بالأصول في دبي أو أبو ظبي.

تعد العقارات واحدة من أكثر الطرق شيوعًا للوافدين للاستثمار في الإمارات العربية المتحدة بسبب الطلب القوي على الإيجار واللوائح الواضحة والعوائد الجيدة.

تقدم دبي وأبو ظبي أعلى الفرص، خاصة في مجتمعات التملك الحر حيث يمكن للأجانب امتلاك العقارات بالكامل والحصول على سند الملكية.

هناك أنواع رئيسية من العقارات التي يمكنك الاستثمار فيها:

- سكني: غالبًا ما تقدم الشقق في مناطق مثل مرسى دبي والخليج التجاري ووسط مدينة دبي وجزيرة ياس في أبو ظبي عائدات الإيجار من 7 إلى 9٪. تحقق الفلل عوائد أقل قليلاً، حوالي 4-6%.

- تجاري: يمكن للمكاتب والمستودعات ووحدات البيع بالتجزئة تحقيق دخل إيجار أعلى، ولكن مخاطر الشغور وإعادة البيع أعلى أيضًا.

- خارج الخطة: عادةً ما تقدم المشاريع قيد الإنشاء أسعار دخول منخفضة وخطط دفع جذابة، مما يوفر إمكانات أفضل لزيادة رأس المال إذا تم شراؤها مبكرًا.

يمكن للوافدين شراء عقارات التملك الحر في مناطق محددة، مع منح الملكية الكاملة وسند الملكية من دائرة الأراضي والأملاك في دبي.

توفر خيارات التأجير، الأكثر شيوعًا في أجزاء من أبو ظبي والشارقة، حقوقًا لمدة تصل إلى 99 عامًا ولكن ليس ملكية الأراضي. في حين أن الإيجار قد يكون له تكاليف دخول أقل، فإن التملك الحر يوفر المزيد من القيمة والأمان على المدى الطويل. اعتمادًا على الموقع ونوع العقار، يمكنك توقع عائد استثمار سنوي من 5٪ إلى 9٪، الجمع بين عائدات الإيجار وارتفاع الأسعار المحتمل. انتبه إلى أن هذه القيمة إرشادية فقط.

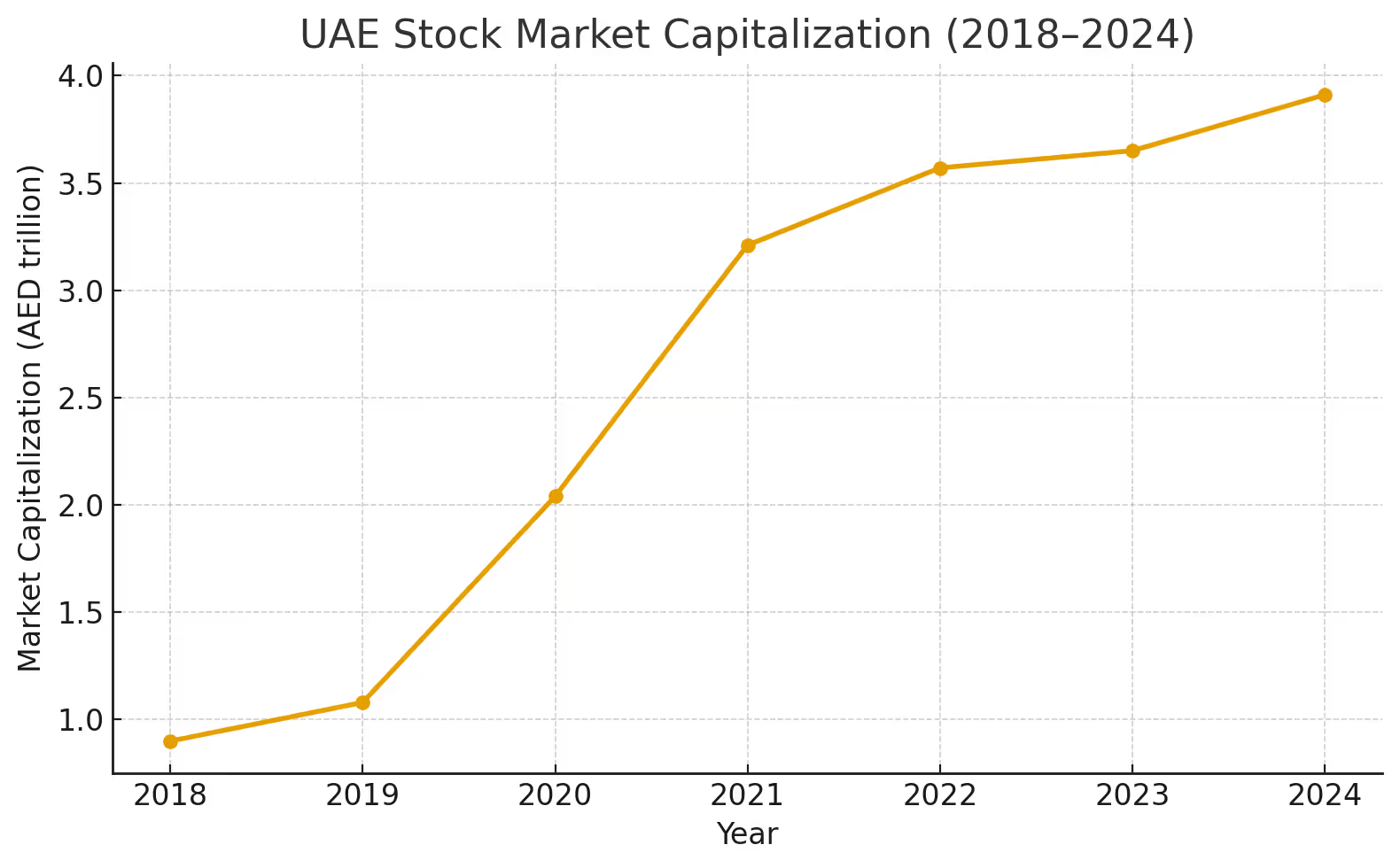

لا تزال دبي واحدة من المدن العالمية الرائدة من حيث دخل الإيجار. في النصف الأول من عام 2025، بلغ إجمالي مبيعات العقارات في دبي وحدها إلى 431 مليار درهم.

تعتبر العقارات استثمارًا قويًا طويل الأجل، ولكنها تتطلب رأس مال دخول أعلى وأقل سيولة. يمكن للوافدين الذين يريدون التعرض دون امتلاك عقار مباشرة الاستكشاف صناديق الاستثمار العقاري أو منصات التمويل الجماعي العقاري المنظمة مثل Stake (لا تتردد في التحقق من مراجعة الأسهم).

2. الأسهم العالمية وصناديق الاستثمار المتداولة

الأفضل لـ: المقيمين الراغبين في تحقيق نمو متنوع قائم على الدولار في الأسواق الدولية، دون قيود جغرافية أو متعلقة بالعملة.

بالنسبة للوافدين، يوفر الاستثمار في الأسهم العالمية وصناديق الاستثمار المتداولة إمكانية الوصول إلى النمو الدولي مع التنويع خارج السوق المحلية.

منصات مثل Interactive Brokers، swissquote، و eToro تسمح لك بالاستثمار في الأسواق الأمريكية والأوروبية والآسيوية من الإمارات العربية المتحدة.

إذا كنت تفضل التواجد المحلي، Sarwa Trade يقدم تطبيقًا مناسبًا للمبتدئين وخاضعًا للتنظيم من ADGM مع استثمار جزئي وحد أدنى منخفض.

هل تريد أن تعرف كيف يمكنك الاستثمار في الأسهم العالمية وصناديق الاستثمار المتداولة؟ اقرأ أدلةنا الأخرى لمعرفة المزيد:

تحظى صناديق الاستثمار المتداولة بشعبية كبيرة في الإمارات العربية المتحدة، ويستثمر الوافدون بنشاط فيها. اعتبارًا من الربع الأول من عام 2025، شهدت الصناديق المتداولة في البورصة (ETFs) زيادة قيمتها السوقية بأكثر من الضعف، ارتفع بنسبة 109% إلى ما يقرب من 1.64 مليار درهم، مقارنة بـ 784.4 مليون درهم إماراتي في الربع الأول من عام 2024.

تشمل صناديق الاستثمار المتداولة الشائعة ما يلي:

- صناديق المؤشرات المتداولة في S&P 500 مثل VUSA أو IVV

- الصناديق العالمية مثل iShares MSCI وورلد (EUNL)

- صناديق الاستثمار المتداولة الخاصة بالقطاع في التكنولوجيا والرعاية الصحية والأسواق الناشئة

يتم تداول هذه الصناديق مثل الأسهم، وهي ذات سيولة عالية، و عادةً ما تتقاضى رسومًا سنوية منخفضة (0.1٪ إلى 0.3٪).

تتيح لك معظم المنصات تمويل حسابك عبر التحويلات المصرفية أو البطاقات في الإمارات العربية المتحدة.

يمكن أن تصل العوائد على محفظة ETF عالمية إلى متوسط من 7% إلى 10% سنويًا على المدى الطويل، ولكن التقلب هو جزء من الرحلة. نوصيك بالبدء بإستثمارات صغيرة والبناء تدريجيًا.

هل تريد أن ترى كيف كان يمكن أن يكون أداء الاستثمار في S&P 500 بمرور الوقت؟ استخدم موقعنا حاسبة مؤشر S&P 500 لمحاكاة العوائد المستقبلية المحتملة.

وفقًا لدراسة نشرت في الكتاب السنوي لعوائد الاستثمار العالمية لبنك كريدي سويس، عند تحليل العوائد الحقيقية (المعدلة للتضخم) لمختلف الأصول على مدى 122 عامًا، لوحظ متوسط القيم السنوية التالية:

- الأسهم: 5.3%

- السندات: 2%

ومع ذلك، ضع في اعتبارك أن هناك علاقة بين المخاطر والعائد. بعبارة أخرى، تنطوي الأسهم على مخاطر أعلى (تقلبات) مقارنة بالسندات.

يرجى ملاحظة أن العديد من المستثمرين الإماراتيين يفضلون صناديق الاستثمار المتداولة في UCITS التي تتخذ من أيرلندا مقراً لها للحد من التعرض الضريبي في الولايات المتحدة، من خلال تجنب:

- ضريبة اقتطاع بنسبة 30٪ على أرباح الأسهم الأمريكية (المعيار للمستثمرين غير الأمريكيين).

- ضريبة عقارية أمريكية تزيد عن 60 ألف دولار في الأصول المقيمة في الولايات المتحدة. ينطبق هذا فقط في حالة الوفاة ولديك أكثر من 60 ألف دولار من الأصول الأمريكية.

هل تريد معرفة المزيد؟ شاهد هذا الفيديو الذي يشرح كيفية الاستثمار في S&P 500 من الإمارات العربية المتحدة:

3. سوق الأسهم الإماراتية

الأفضل لـ: الوافدين الذين يتطلعون إلى الاستفادة من النمو الاقتصادي المحلي، وكسب الأرباح، والبقاء فيالسوق المحلي والإستثمار بأسماء مألوفة.

أسواق الأوراق المالية في الإمارات العربية المتحدة: سوق أبوظبي للأوراق المالية (ADX)، سوق دبي المالي (DFM)، و ناسداك دبي، تمنحك طريقة للاستثمار المباشر في نمو المنطقة.

ويُدرج كل من سوق أبوظبي للأوراق المالية وسوق دبي المالي الشركات المحلية الكبرى، في حين تضم بورصة ناسداك دبي عمليات إدراج عالمية وإقليمية مثل الصكوك وصناديق الاستثمار العقاري.

يمكن للوافدين الاستثمار من خلال الحصول أولاً على رقم المستثمر (NIN) من البورصة ذات الصلة، ثم فتح حساب تداول مع وسيط محلي مثل شركة أبوظبي التجاري للأوراق المالية أو شركة الإمارات دبي الوطني للأوراق المالية أو المنصات الإلكترونية مثل eToro. يدعم معظم الوسطاء تحويلات الدرهم الإماراتي ويوفرون وصولاً مباشرًا إلى الأسهم الإماراتية المدرجة.

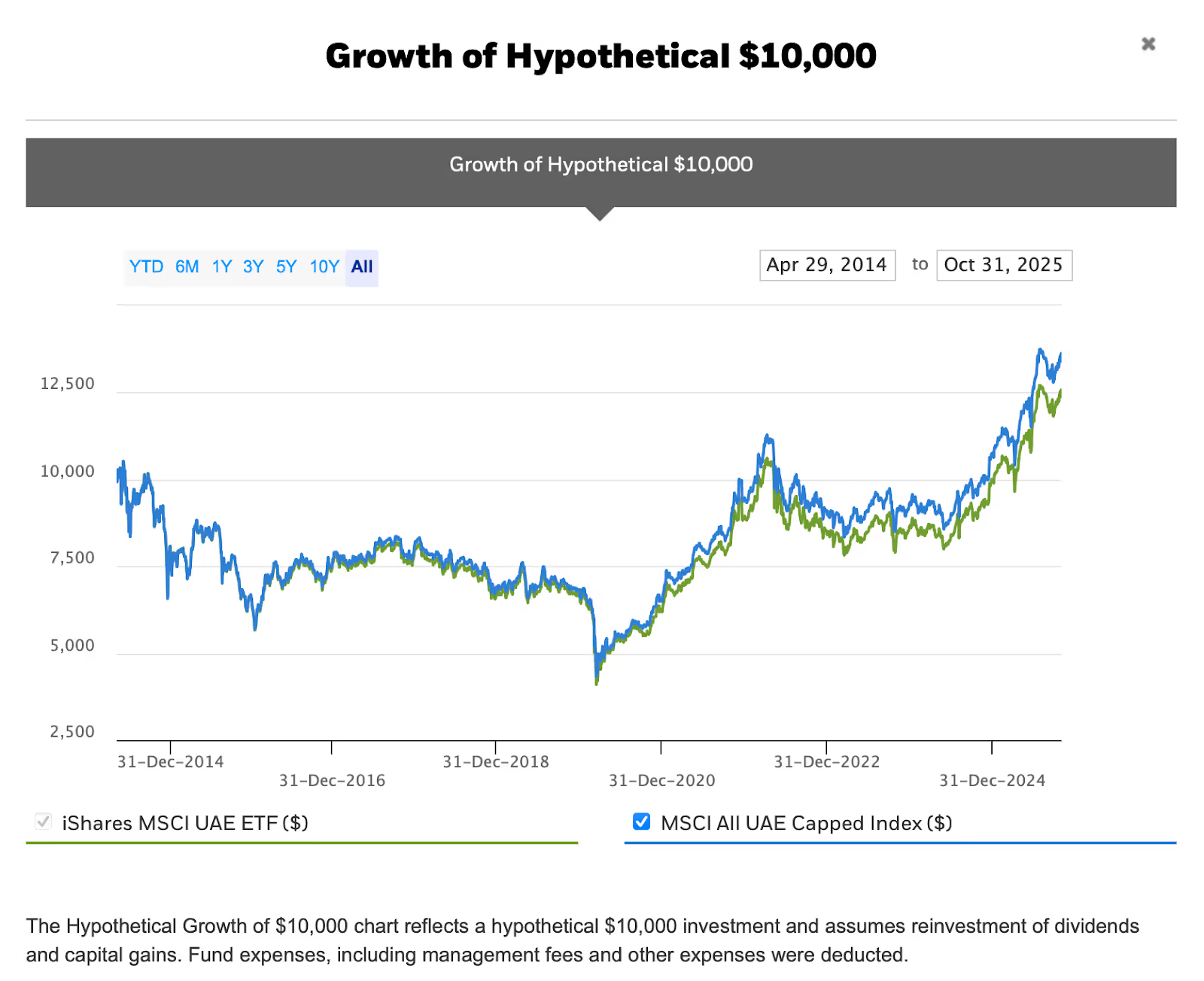

يمكن لأولئك الذين يسعون إلى التنويع النظر في صندوق iShares MSCI الإماراتي، وهو صندوق ETF يتتبع سوق الإمارات العربية المتحدة، والذي يحمل أسماء رئيسية مثل إعمار وأدنوك وأرامكس.

منذ إنشائه في عام 2014، قدم الصندوق عائد إجمالي يبلغ حوالي 23.7%، مما يعكس التطور طويل الأجل لأسواق الأسهم في الإمارات العربية المتحدة. اعتبارًا من 31 أكتوبر 2025، كان من الممكن أن ينمو استثمار افتراضي بقيمة 10000 دولار في ETF إلى 12368 دولارًا، مقارنة بـ 13390 دولارًا لمعياره، مؤشر MSCI All UAE Caped Index.

يوضح الرسم البياني أدناه هذا الأداء بمرور الوقت، ويظهر تطور ETF ومقارنته القياسية:

تخلفت السوق عن نظيراتها العالمية مثل S&P 500؛ ومع ذلك، فإن الأداء السابق لا يشير إلى النتائج المستقبلية.

اقرأ أيضًا: أفضل 8 وسطاء للأوراق المالية في الإمارات (محليًا وعالميًا)

هل تريد معرفة كيفية القيام بذلك خطوة بخطوة؟ شاهد هذا الفيديو الذي يشرح كيفية الاستثمار في سوق الأسهم الإماراتية:

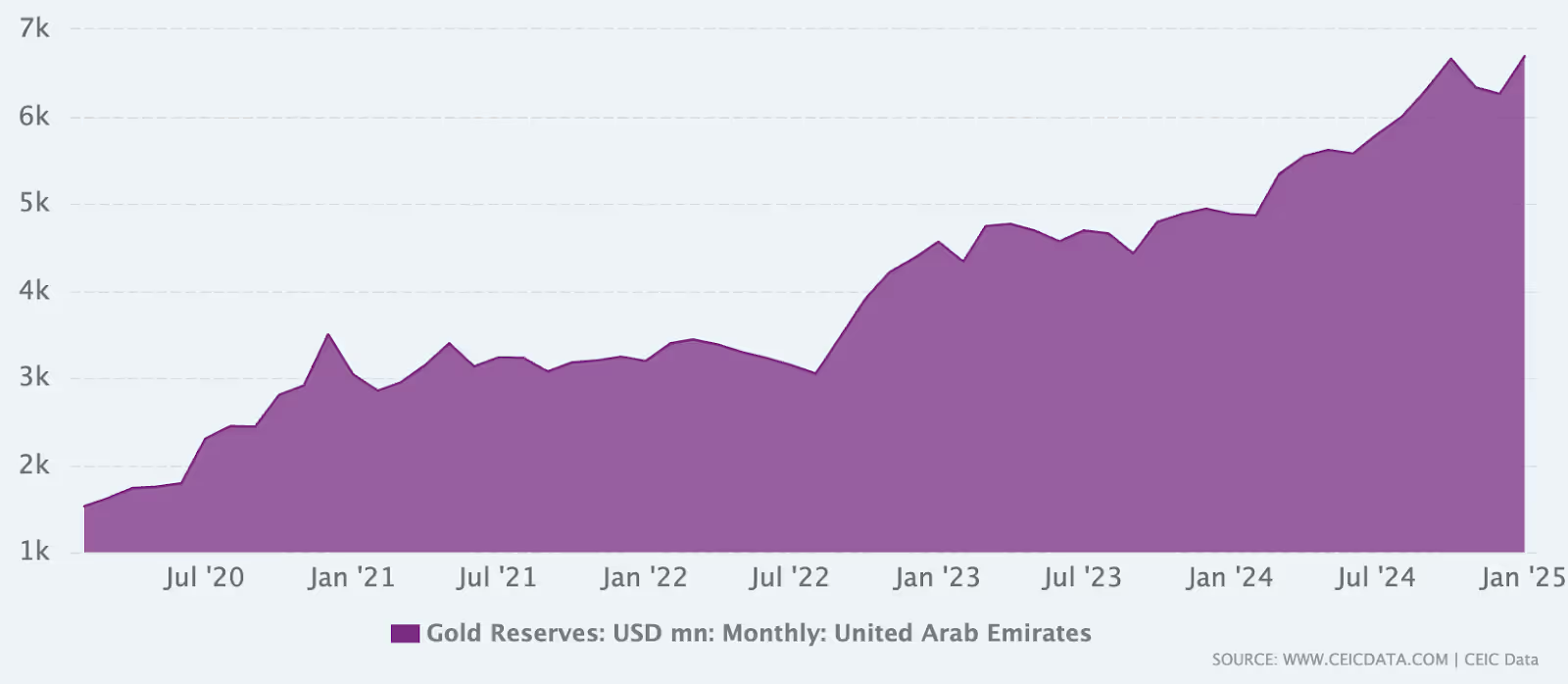

4. الذهب

الأفضل لـ: الوافدون الحذرون الذين يبحثون عن وسيلة تحوط مستقرة معفاة من الضرائب ضد التضخم وتقلبات السوق.

لا يزال الذهب استثمارًا شائعًا للإماراتيين والمقيمين في الإمارات، حيث يوفر الأمان والسيولة. دبي، المعروفة باسم «مدينة الذهب» لطالما كانت مركزًا تجاريًا عالميًا رئيسيًا، مع وصول معفى من الضرائب إلى الذهب المادي والرقمي.

يمكن شراء الذهب المادي بسهولة من خلال الوكلاء المعتمدين من DMCC أو سوق الذهب. في حين أن الذهب المادي يمنح الملكية المباشرة، فإن التخزين وإعادة البيع يتطلبان التخطيط، خاصة وأن التجار يتقاضون علاوة صغيرة على السعر الفوري. للحصول على عرض أبسط، يفضل العديد من المغتربين خيارات رقمية:

- صناديق الاستثمار المتداولة في الذهب مثل أسهم SPDR الذهبية (GLD) أو صندوق iShares الذهبي تتبع سعر الذهب يتم تداولها في البورصات العالمية. يمكنك شرائها من خلال وسطاء مثل Swissquote أو Interactive Brokers أو Sarwa.

- حسابات ذهبية: تسمح لك حسابات الذهب لدى البنوك الإماراتية بالتداول على غرامات الذهب بسهولة عبر تطبيق الهاتف، بينما يتولى البنك مسؤولية الحفظ والتخزين بأمان.

واحدة من أكبر المزايا؟ لا توجد ضريبة على مكاسب الذهب أو إعادة رأس المال. السيولة قوية، خاصة في المنطقة الحرة بمركز دبي للسلع المتعددة في دبي، ويتم تنظيم السوق بإحكام.

عادة ما يحقق الذهب عائداً سنوياً من 5% إلى 6% على المدى الطويل ولكنها تتقلب. يتألق أثناء تقلبات السوق أو عندما يضعف الدولار، لكن النمو طويل الأجل متواضع.

من عام 1978 إلى يناير 2025، سجل الذهب متوسط عائد سنوي تقريبي قدره 6.13%. ومع ذلك، كان هذا الرقم ما يزيد قليلاً عن النصف من ال العائد السنوي للأسهم العالمية خلال نفس الفترة.

بعبارة أخرى، إذا اخترت الاحتفاظ بالاستثمار في الذهب خلال تلك الفترة، فقد تكون قد شاهدت انخفاض القوة الشرائية.

اقرأ أيضًا: أفضل منصات تداول الذهب في الإمارات

5. السندات (بما في ذلك الصكوك)

الأفضل لـ: الوافدين الذين يركزون على الدخل والذين يريدون عوائد يمكن التنبؤ بها ومخاطر منخفضة إلى متوسطة، خاصة من خلال الخيارات المتوافقة مع الشريعة الإسلامية.

تعتبر السندات خيارًا قويًا للمغتربين الباحثين عن دخل ثابت بمخاطر منخفضة إلى متوسطة. يمكنك الاستثمار في كليهما السندات التقليدية (التي تدفع فائدة ثابتة) و الصكوك، والتي تتوافق مع الشريعة الإسلامية ونقدم عوائد تقاسم الأرباح المرتبطة بالأصول وليس الفائدة.

العوائد النموذجية:

- الصكوك الحكومية الإماراتية: ~ 4%

- سندات الشركات: من 5٪ إلى 7٪، حسب المخاطر

خيارات الوصول:

- صكوك البيع بالتجزئة متاح من خلال بنوك مثل بنك الإمارات دبي الوطني ومصرف أبوظبي الإسلامي، بحد أدنى منخفض (يصل إلى 1,000 درهم إماراتي).

- صناديق الاستثمار المتداولة في السندات وصناديق الاستثمار المشتركة (مثل صندوق فرانكلين تمبلتون Franklin Tempelton لسندات الشرق الأوسط وشمال إفريقيا) تقدم تعرضًا متنوعًا مع نقاط دخول أقل.

- السندات العالمية يمكن شراؤها من خلال منصات مثل Swissquote أو Interactive Brokers، بما في ذلك سندات الخزانة الأمريكية وديون الأسواق الناشئة.

تهيمن الصكوك على سوق الإمارات العربية المتحدة بسبب معايير التمويل الإسلامي، ولكن الصكوك والخيارات العالمية تعمل بشكل مماثل من منظور المستثمر، حيث تدفع دخلاً منتظمًا وتعيد رأس المال عند الاستحقاق. تعتبر السندات السيادية الإماراتية ومصدري الشركات عالية الجودة عمومًا منخفضة المخاطر.

إن الاحتفاظ بالسندات الفردية حتى تاريخ الاستحقاق يحافظ على رأس المال، ولكن البيع المبكر يمكن أن يؤدي إلى خسائر إذا ارتفعت أسعار الفائدة.

الأهم من ذلك، لا تفرض الإمارات العربية المتحدة ضريبة شخصية على دخل السندات، مما يجعلها أكثر كفاءة من بعض الخيارات الخارجية.

6. حسابات التوفير ذات العائد المرتفع

الأفضل لـ: الوافدين الذين يعطون الأولوية للسلامة والسيولة ودخل الفائدة الثابت مع الحفاظ على أموال الطوارئ سليمة.

بالنسبة للمغتربين المقيمين في الإمارات الذين يبحثون عن الأمان والعائدات، تعد حسابات التوفير عالية العائد (HySAs) خيارًا ذكيًا. بمعدلات تتراوح بين 3% إلى 4.5% للدرهم الإماراتي و 4.5% إلى 5.5% للدولار الأمريكي، فهي مثالية لصناديق الطوارئ أو المدخرات قصيرة الأجل دون مخاطر السوق.

فيما يلي بعض أفضل البنوك الإماراتية التي تقدم معدلات قوية:

- المشرق الجديد: حتى 6.25% في حالة تحويل الراتب أو الحفاظ على أكثر من 50,000 درهم إماراتي.

- تطبيق FAB iSave: معدل ترويجي حوالي 4.25٪، بدون حد أدنى للرصيد.

- برنامج التوفير الفائق من بنك أبوظبي التجاري: ما يصل إلى 4.5%، ولكن يحتاج إلى أكثر من 50,000 درهم إماراتي.

- البنوك الرقمية مثل Wio و Liv. : تقدم من 3.5٪ إلى 4.5٪ اعتمادًا على أهداف التوفير أو المدة.

هل تريد رؤية المزيد؟ تحقق من مقالتنا التي تقارن أفضل حسابات التوفير ذات العائد المرتفع المتاحة في الإمارات.

تتفوق هذه الحسابات على معدلات التوفير العادية (غالبًا أقل من 1٪) ولكنها تأتي بشروط مثل الحد الأدنى للرصيد أو الأموال الجديدة أو حدود السحب.

إذا كنت مغتربًا ترسل الأموال إلى الخارج، فاعرف ما يلي:

- ضع في اعتبارك الاحتفاظ ببعض المدخرات بالدولار الأمريكي أو الجنيه الإسترليني أو اليورو، اعتمادًا على الاحتياجات المستقبلية

- احذر من رسوم تحويل العملات المرتفعة عند إعادة الأموال

- استخدم مكاتب الصرافة أو تطبيقات التكنولوجيا المالية لإجراء تحويلات دولية أرخص

7. المستشارون الآليون (Robo-Advisors)

الأفضل لـ: المقيمين الأجانب المشغولين الذين يسعون لبناء ثروتهم بشكل منتظم دون الانشغال بتقلبات السوق اليومية.

بالنسبة للمقيمين الذين يفضلون نهجاً استثمارياً دون تدخل مباشر، توفّر منصات المستشارين الآليين مثل Sarwa وStashAway وWahed محافظ استثمارية منخفضة التكلفة ومُنوّعة تعتمد على صناديق المؤشرات العالمية (ETFs).كل ما عليك فعله هو اختيار مستوى المخاطر المناسب لك، وتتولى المنصة الباقي: إعادة التوازن، المراقبة، والتعديل مع مرور الوقت.

- ثروة (خاضعة لرقابة سلطة دبي المالية): تستثمر في صناديق الاستثمار المتداولة منخفضة الرسوم مثل Vanguard و iShares. وقد توقعت عوائد قدرها من 5٪ إلى 8٪ سنويًا في المتوسط للمحافظ المتوازنة. تتراوح الرسوم من 0.5٪ إلى 0.85٪، مع عدم وجود حد أدنى للفتح.

- Stashaway: يستخدم التخصيص الديناميكي، مع ~ 0.8٪ رسوم وأدوات رقمية قوية. تدفع ميزة إدارة النقد الخاصة بها ما يقرب من 4٪.

- Wahed: منصة متوافقة مع الشريعة الإسلامية تستثمر في صناديق ETF الحلال، والصكوك، والذهب.مناسبة للمستثمرين الباحثين عن استثمار أخلاقي ومتوافق مع الشريعة.

يمكنك البدء بأقل من 500 درهم إماراتي في الشهر. معظم المنصات مرخصة محليًا (DFSA أو ADGM) وتوفر الشفافية الكاملة. بالمقارنة مع الصناديق المشتركة للبنوك التقليدية، والتي غالبًا ما تأتي برسوم وقيود عالية، فإن المستشارين الآليين أبسط وأرخص وأكثر سهولة.

تختلف العوائد حسب نوع المحفظة: قد تحقق المحافظ المحافظة عائدًا من 3٪ إلى 5٪، بينما تستهدف المحافظ الهجومية 7٪ إلى 10٪ على المدى الطويل.

يُعد Robo-Advisors الأفضل للمبتدئين الذين لا يريدون متاعب الاضطرار إلى اختيار صناديق الاستثمار المتداولة التي سيتم شراؤها، ووضع الصفقات، وما إلى ذلك، وعلى الجانب السلبي، فهم يأتون برسوم أعلى (عمومًا رسوم إدارية سنوية).

لدى الإمارات العربية المتحدة حلول رائعة بالفعل.

8. العملات المشفرة

الأفضل لـ: المقيمين الأجانب الذين يتحملون المخاطر ويبحثون عن فرص عوائد مرتفعة والتعرّض للأصول الرقمية ضمن بيئة منظمة قانونياً.

هناك أكثر من 560 مليون مستخدم للعملات المشفرة في جميع أنحاء العالم، 31٪ منهم يعيشون في الإمارات العربية المتحدة.

لا تزال العملات المشفرة استثمارًا عالي المخاطر ومكافأة عالية، وأصبحت الإمارات العربية المتحدة سريعًا واحدة من أكثر مراكز التشفير تنظيمًا في العالم.

VARA في دبي و سلطة دبي للخدمات المالية في مركز دبي المالي العالمي قاما ببناء أطر لترخيص البورصات وفرض الامتثال وحماية المستثمرين.

أين يمكن للمقيمين الاستثمار؟

- BitOasis (محلي): تقدم عملات رئيسية مثل بيتكوين وإيثيريوم، مع إشراف VARA.

- MidChains (ADGM) و Rain(مقرها البحرين) تخدم أيضًا سكان الإمارات العربية المتحدة.

- Binance و Coinbase (عالمي): كلاهما حاصل على تراخيص إماراتية. تمتلك Binance رخصة VARA MVP، وتدير Coinbase مكتبًا إقليميًا.

- eToro: يتم تنظيمها من قبل السلطات العليا (FCA و CySEC و ASIC)، وهي تقدم ميزات التداول الاجتماعي وتدعم ودائع الدرهم الإماراتي عن طريق البطاقات أو التحويلات المصرفية.

تشمل خيارات الاستثمار:

- شراء عملات معدنية مثل Bitcoin أو Ethereum للحصول على تقدير طويل الأجل

- التخزين (على سبيل المثال، ETH ~ 4٪ APY) أو إقراض العملات المستقرة لكسب العائد

- صناديق الاستثمار المتداولة أو صناديق التشفير المنظمة عبر Swissquote أو منصات مماثلة

المخاطر: التقلب في العملات المشفرة شديد. اكتسبت Bitcoin أكثر من 100٪ في بعض السنوات وفقدت 80٪ في سنوات أخرى. يمكن أن تصل الرموز الصغيرة الأخرى إلى الصفر في أي وقت من الأوقات. نقترح عليك الالتزام بالمنصات المرخصة، وتجنب مخططات العائد المشبوهة، واستخدام الأمان المناسب مثل 2FA أو محافظ الأجهزة.

بالنسبة للمقيمين، توفر العملات المشفرة التعرض لفئة أصول جديدة، ولا توجد ضريبة على أرباح رأس المال، وإمكانية الوصول المرن عبر البورصات العالمية أو المحلية. لكنها ليست مادة المحفظة الأساسية؛ الحد من التعرض إلى 5٪ أو أقل ما لم تكن على دراية عميقة ومستعدة لتحمل التقلبات الكبيرة.

اقرأ أيضًا: دليل لأفضل بورصات العملات المشفرة في الإمارات ودبي

9. الشركات الناشئة والأسهم الخاصة

الأفضل لـ: المقيمين ذوي الملاءة المالية العالية الذين يسعون لتحقيق عوائد كبيرة من خلال دعم الابتكار والمشاريع في مراحلها المبكرة.

يمكن للمقيمين الذين يتمتعون بقدرة أعلى على تحمّل المخاطر استكشاف فرص الاستثمار في الشركات الناشئة والاستثمار الخاص داخل دولة الإمارات، حيث تعمل العديد من هذه الفرص تحت الأطر التنظيمية لمركز دبي المالي العالمي (DIFC) وسوق أبوظبي العالمي (ADGM).هذه الاستثمارات غير سائلة وتُعد طويلة الأجل، ولكن في حال نجاحها، يمكن أن توفر عوائد استثنائية.

تشمل الخيارات التي يمكن الوصول إليها:

- منصات التمويل الجماعي للأسهم مثل Eureeca، المرخصة من سلطة دبي للخدمات المالية والمنظمة من قبل ADGM، التي تتيح لك الاستثمار في الشركات الناشئة في مراحلها المبكرة من 100 دولار فقط. يمكنك الحصول على أسهم وإمكانات صعودية في حالة نمو الشركة الناشئة أو خروجها. لكن عمليات الخروج قد تستغرق سنوات، والفشل أمر شائع.

- شبكات شبكات المستثمرين الملائكيين (Angel Networks) مثل Dubai Angel Investors مناسبة لأولئك الذين لديهم المزيد من رأس المال والوقت لفحص الصفقات، والتي تبدأ غالبًا من 5,000 دولار لكل استثمار.

- صناديق رأس المال الاستثماري والأسهم الخاصة مخصصة للمغتربين ذوي الملاءة المالية العالية، حيث تقوم شركة VC بتجميع رأس مال المستثمرين في محافظ منسقة. هذه تتطلب الحد الأدنى الكبير ولكنها توفر التنويع والإدارة المهنية.

الاستثمار في الشركات الناشئة ليس للجميع، ولكن بالنسبة للمغتربين الذين يبحثون عن فرص عالية المخاطر والمكافآت العالية، فإنه يوفر وسيلة لدعم الابتكار والمشاركة في نمو المنطقة.

كيفية اختيار الاستثمارات المناسبة كمغترب

مع وجود العديد من خيارات الاستثمار المتاحة، فإن اختيار الخيار المناسب يعود إلى فهم أهدافك الشخصية، والرغبة في المخاطرة، والخطط طويلة الأجل.

1. ابدأ بأهدافك

هل تبحث عن دخل الآن؟ ربما لتكملة راتبك أو دعم عائلتك؟ أم أنك تخطط للنمو بمرور الوقت للتقاعد أو نفقات مستقبلية كبيرة؟

يميل المستثمرون الذين يركزون على الدخل نحو تأجير العقارات أو الأسهم الموزعة أو السندات. يفضل المستثمرون الذين يركزون على النمو الأسهم العالمية أو استثمارات الشركات الناشئة.

في معظم الحالات، ستحتاج إلى مزيج من الاثنين، اعتمادًا على مرحلة حياتهم واحتياجاتهم المالية.

2. قم بتقييم قدرتك على تحمل المخاطر والأفق الزمني

إذا كانت تقلبات السوق تبقيك مستيقظًا في الليل، فابتعد عن الأصول المتقلبة مثل العملات المشفرة أو الأسهم الفردية. إذا كان لديك أفق استثماري طويل، على سبيل المثال، أكثر من 10 سنوات، يمكنك عادةً تحمل المزيد من المخاطر لأن لديك وقتًا للتعافي.

للأهداف قصيرة المدى (مثل شراء منزل في غضون عامين)، يعد الحفاظ على رأس المال أكثر أهمية، لذا فإن حسابات التوفير أو السندات قصيرة الأجل أكثر أمانًا.

3. فهم الآثار المترتبة على الضرائب وإعادة تحويل الأموال (Repatriation)

لا تفرض دولة الإمارات العربية المتحدة ضريبة على الدخل أو أرباح رأس المال، ولكن بلدك قد يفعل ذلك. يتم فرض ضرائب على مواطني الولايات المتحدة عالميًا، ويصبح المغتربون في المملكة المتحدة خاضعين للضريبة مرة أخرى عند العودة.

خطط دائمًا للمستقبل؛ من الممارسات الجيدة بيع الأصول الخاضعة للضريبة أثناء تواجدك في الإمارات العربية المتحدة لتحقيق مكاسب معفاة من الضرائب. عند إعادة الأرباح، احتفظ بسجلات لإثبات الأصل وتجنب التأخير أو المشكلات القانونية.

4. تنويع التعرض للعملات

يرتبط الدرهم الإماراتي بالدولار الأمريكي، لذا فإن الاحتفاظ بالأصول في أي منهما مستقر. ولكن إذا كانت نفقاتك المستقبلية بالجنيه الإسترليني أو اليورو أو الروبية الهندية أو أي عملة محلية أخرى، ففكر في تحويل جزء من محفظتك وفقًا لذلك.

تسمح العديد من البنوك والمنصات بالاستثمار متعدد العملات، مما يساعدك على تجنب الوقوع على حين غرة من تحركات أسعار الصرف لاحقًا.

المخاطر والأخطاء التي يجب تجنبها

حتى المستثمرين المخضرمين يرتكبون الأخطاء. وكونك مغتربًا يتضمن مواجهة بعض المخاطر الإضافية. للحفاظ على سلاسة رحلتك المالية، كن على دراية بهذه الأخطاء والمخاطر الشائعة:

- التركيز المفرط في العقارات: من المغري أن تضخ جزءًا كبيرًا من مدخراتك في العقارات في الإمارات العربية المتحدة، لا سيما بالنظر إلى جاذبية دخل الإيجار و «الملموسة» للعقارات. لكن وضع الكثير في فئة أصول واحدة (أو عقار واحد) أمر محفوف بالمخاطر. العقارات غير سائلة وتخضع لدورات السوق؛ تراجع (مثل تراجع أسعار دبي 2014-2018) يمكن أن يحبس رأس المال الخاص بك دون نمو أو حتى خسارة، ولا يمكنك البيع بسهولة.

- خطط الاستثمار غير المنظمة: لسوء الحظ، غالبًا ما يتم استهداف مجتمعات المغتربين من خلال مخططات الاستثمار المشكوك فيها، من مخططات Ponzi إلى برامج التداول للثراء السريع. تحقق دائمًا من أن أي مزود استثمار أو مستشار مرخص بشكل صحيح (من قبل SCA أو DFSA أو FSRA في ADGM أو هيئة التأمين لمنتجات الحياة). تحقق من موقعنا قائمة تحذير الوسيط إذا كنت غير متأكد.

- عدم التحوط ضد مخاطر العملة: يمكن أن يؤدي تجاهل مخاطر العملة إلى الإضرار بمحفظتك. قد تستثمر بسعادة في أصول الدولار الأمريكي/الدرهم الإماراتي، ولكن إذا انتهى بك الأمر إلى الإنفاق بعملة أخرى، فقد تؤثر أسعار الصرف على عائداتك الحقيقية.

- نقص تخطيط السيولة: الحياة لا يمكن التنبؤ بها. كونك مغتربًا، يمكن أن يتغير وضعك الوظيفي وخططك بسرعة. هناك خطأ كبير يجب تجنبه بأي ثمن وهو ربط الكثير من أموالك باستثمارات غير سائلة أو طويلة الأجل دون الاحتفاظ بما يكفي من النقد الذي يمكن الوصول إليه. احتفظ دائمًا بصندوق طوارئ (من 3 إلى 6 أشهر من النفقات في حساب التوفير الخاص بك).

إن تنويع رأس المال الخاص بك عبر فئات الأصول المختلفة (الأسهم والسندات والعقارات وما إلى ذلك) والقطاعات والمناطق يقلل من تأثير الانكماش في أي أصل واحد، مما يجعل محفظتك أكثر مرونة.

💡 مثال: خلال الأزمة المالية لعام 2008، خسر المستثمرون الذين احتفظوا بكل أموالهم في الأسهم أكثر من أولئك الذين تنوعوا في السندات وصناديق الاستثمار المتداولة العالمية والعقارات. التنويع يساعد على توزيع المخاطر.

الخلاصة

تمنح دولة الإمارات العربية المتحدة المغتربين ميزة نادرة: صفر ضرائب، وإمكانية الوصول العالمي، وخيارات الاستثمار المحلية القوية. سواء كان الأمر يتعلق بالممتلكات أو صناديق الاستثمار المتداولة أو الذهب الرقمي، فإن المفتاح هو التنوع والبقاء على اطلاع والتفكير على المدى الطويل.

لا تطارد الاتجاهات، بل قم بالبناء بثبات. ابدأ صغيرًا إذا لزم الأمر، ولكن من المهم أن تبدأ. ثروتك المستقبلية لن تبني نفسها.

لذا استثمر بذكاء، واستثمر مبكرًا، ودع الوقت يقوم بالأعباء الثقيلة.

هل تريد معرفة المزيد؟ اقرأ أدلةنا على»كيفية استثمار الأموال في الإمارات«و»دليل المبتدئين للتمويل الشخصي في الإمارات».

استكشف حاسبتنا المجانية أيضًا: