حاسبة الفائدة المركّبة

قم بمحاكاة استثماراتك وتصور نمو مدخراتك بفضل قوة الفائدة المركّبة.

حاسبة الفائدة المركّبة

النتائج

الرصيد النهائي

درهم

إجمالي الاستثمارات

درهم

إجمالي الفائدة المتراكمة

درهم

إذا بدأت باستثمار أولي قدره 1,000 درهم واستثمر 100 درهم في الشهر بمعدل فائدة سنوي قدره 5٪ لمدة 10 سنوات، ستصل إلى رأس مال نهائي قدره 16,722 درهم. يتكون هذا المبلغ من ودائع بقيمة 13,000 درهم و 3,722 درهم من الفوائد أو أرباح رأس المال.

النتائج المقدمة عبارة عن محاكاة ولا تشكل أي شكل من أشكال المشورة المالية.

المصطلحات

ما هي الفائدة المركبة؟

الفائدة المركبة هي الفائدة المحسوبة على المبلغ الأولي وأيضًا على الفائدة المتراكمة من الفترات السابقة. هذا يعني أن الفائدة تولّد فائدة إضافية مع مرور الوقت، مما يخلق ما يُعرف بـ«تأثير كرة الثلج» والذي يمكن أن يزيد قيمة استثمارك بشكل ملحوظ.

مثال: 5% من 100 درهم هي 5 درهم إماراتي. إذا قمنا بحساب 5% على 105 درهم إماراتي (100 درهم+ 5 درهم إماراتي)، نحصل على 5.25 درهم إماراتي، حيث تأتي 5 دراهم من 5% من 100 درهم، في حين 0.25 درهم إماراتي ابتداءً من 5% من أصل 5 درهم إماراتي (الفائدة على الفائدة).

مثال: 5% من 100 درهم هي 5 درهم إماراتي. إذا قمنا بحساب 5% على 105 درهم إماراتي (100 درهم+ 5 درهم إماراتي)، نحصل على 5.25 درهم إماراتي، حيث تأتي 5 دراهم من 5% من 100 درهم، في حين 0.25 درهم إماراتي ابتداءً من 5% من أصل 5 درهم إماراتي (الفائدة على الفائدة).

كيف تعمل هذه الأداة؟

تسمح لك هذه الآلة الحاسبة بإدخال استثمارك الأولي، والمساهمة الشهرية التي تخطط للقيام بها، ومعدل الفائدة السنوي، وتيرة احتساب الفائدة المركبة، وعدد سنوات الاستثمار. استنادًا إلى هذه البيانات، تقوم بحساب إجمالي المبلغ المتراكم وتقدم لك رسمًا بيانيًا تفاعليًا وجدولًا تفصيليًا للقيم السنوية.

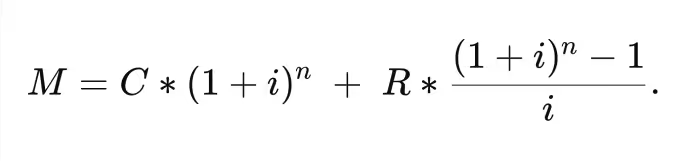

الصيغ المستخدمة

تستخدم الآلة الحاسبة الصيغة التالية لحساب المبلغ المتراكم:

- م: المبلغ النهائي.

- ج: رأس المال الأولي المُستثمر منذ بداية الفترة الأولى.

- أو: المساهمة الدورية (أو «الإيداع»)، التي تتم في نهاية كل فترة.

- i: معدل الفائدة لكل فترة (يمكن أن يكون شهريًا أو ربع سنويًا أو سنويًا، حسب الحالة).

- ن: إجمالي عدد الفترات التي تم أخذها في الاعتبار في المحاكاة.

ملاحظة:

يتم تحويل معدل الفائدة السنوي إلى معدل لكل فترة بناءً على وتيرة احتساب الفائدة المركبة.

على سبيل المثال، إذا كان معدل الفائدة السنوي 5٪ مع احتساب ربع سنوي، فإن المعدل الفعّال يصبح تقريبًا 5.10٪:

5٪ ÷ 4 = 1.25٪

(1 + 1.25٪)⁴ = 1.05094

1.05094 − 1 = 0.05094 → 5.094٪

يتم تحويل معدل الفائدة السنوي إلى معدل لكل فترة بناءً على وتيرة احتساب الفائدة المركبة.

على سبيل المثال، إذا كان معدل الفائدة السنوي 5٪ مع احتساب ربع سنوي، فإن المعدل الفعّال يصبح تقريبًا 5.10٪:

5٪ ÷ 4 = 1.25٪

(1 + 1.25٪)⁴ = 1.05094

1.05094 − 1 = 0.05094 → 5.094٪

حاسبة العائد لمؤشر S&P 500

إذا كنت ترغب في الاستناد إلى مؤشر مرجعي شائع لأداء سوق الأسهم الأمريكية عند استخدام أداة الفائدة المركبة، يمكنك النظر إلى العوائد التاريخية لمؤشر S&P 500.

من يناير 1988 إلى 31 ديسمبر 2024، قدم مؤشر S&P 500 (بما في ذلك أرباح الأسهم) يبلغ متوسط العائد السنوي باليورو حوالي 11.53٪.

وعلى الرغم من أن الأداء السابق لا يضمن النتائج المستقبلية، يستخدم بعض المستثمرين هذا الرقم كمرجع عند إدخال معدل الفائدة السنوي في الحاسبة.

يرجى الانتباه إلى أنه لا يمكن الاستثمار مباشرة في مؤشر، كما أن عوامل مثل الرسوم، الضرائب، والتضخم قد تقلل من العائد الحقيقي على استثمارك.

من يناير 1988 إلى 31 ديسمبر 2024، قدم مؤشر S&P 500 (بما في ذلك أرباح الأسهم) يبلغ متوسط العائد السنوي باليورو حوالي 11.53٪.

وعلى الرغم من أن الأداء السابق لا يضمن النتائج المستقبلية، يستخدم بعض المستثمرين هذا الرقم كمرجع عند إدخال معدل الفائدة السنوي في الحاسبة.

يرجى الانتباه إلى أنه لا يمكن الاستثمار مباشرة في مؤشر، كما أن عوامل مثل الرسوم، الضرائب، والتضخم قد تقلل من العائد الحقيقي على استثمارك.

ملاحظة نهائية

يعد الاستثمار والاستفادة من الفائدة المركبة استراتيجية ذكية لنمو ثروتك على المدى الطويل. كلما بدأت الاستثمار مبكرًا، زاد الوقت الذي ستستغرقه في الاستفادة من قوة الفائدة المركبة.

تذكر أن الوقت هو أفضل حليف لك في عالم الاستثمارات!

تذكر أن الوقت هو أفضل حليف لك في عالم الاستثمارات!