دليل المبتدئين للتمويل الشخصي في الإمارات

أفضل القرارات المالية تولد من المعرفة.

BrokerMatch

يعد محو الأمية المالية أحد أهم المواضيع التي يمكن أن يكون لها أكبر تأثير على حياتك. لسوء الحظ، نادرًا ما يتم تدريسه في المدارس.

تم تصميم هذا الدليل لمساعدتك على اتخاذ الخطوات الأولى نحو إدارة مالية أكثر وعيًا بطريقة عملية تتكيف مع واقع دولة الإمارات العربية المتحدة.

اقرأ وقم بالتقديم وابدأ في تحويل أموالك اليوم.

يرجى ملاحظة أن الدرهم الإماراتي (AED) مرتبط بالدولار الأمريكي بسعر ثابت (≈ 3.67 AED/USD). هذا يعني أن أي مثال يستخدم الدرهم الإماراتي أو الدولار الأمريكي سيعطي نتيجة مماثلة.

1. من أين تبدأ؟

إنشاء ميزانية

الخطوة الأولى لتحسين أموالك هي الحصول على رؤية واضحة وواقعية لكيفية استخدام أموالك كل شهر. تساعدك الميزانية جيدة التنظيم على تحديد المبلغ الذي تكسبه وأين تنفق وأين يمكنك تعديل نفقاتك. بهذه الطريقة، يمكنك تحرير رأس المال لأهداف محددة، مثل إنشاء صندوق طوارئ أو بدء استثمار.

كيفية القيام بذلك:

- قم بعمل قائمة بجميع مصادر الدخل الخاصة بك: قم بتضمين كل ما تتلقاه شهريًا، مثل الراتب الصافي (بعد الضرائب والضمان الاجتماعي)، دخل العمل الإضافي أو المعاشات التقاعدية أو أي مصدر آخر.

- سجل جميع النفقات: قسّم النفقات إلى فئات للحصول على عرض أكثر تنظيمًا:

- ثابت: السكن (الإيجار أو الرهن العقاري) والمرافق الأساسية (المياه والكهرباء والغاز والإنترنت) والتأمين.

- متغير: الغذاء والنقل والرعاية الصحية والملابس والترفيه وعمليات الشراء الاندفاعية.

- استخدم أدوات وتطبيقات الإدارة المالية: يمكنك البدء بـ جداول البيانات مثل Excel أو جداول بيانات Google، ولكن إذا كنت تفضل شيئًا أكثر تلقائية، فهناك العديد من التطبيقات المتاحة في الإمارات العربية المتحدة التي تجعل الرقابة المالية اليومية أسهل:

- YNAB (تحتاج إلى ميزانية): يساعدك على تخصيص غرض لكل يورو وإنشاء ميزانية مستدامة.

- Monefy: بسيطة وبديهية لتتبع النفقات اليومية.

- Toshl: يقدم رسومات بيانية جذابة وتذكيرات لمدفوعاتك.

- Money Lover: يتيح لك تحديد أهداف التوفير وتتبع تقدمك.

- Spending Tracker: بسيط ومباشر، مما يساعدك على تسجيل النفقات في بضع ثوانٍ فقط.

مثال عملي (ميزانية آنا، صافي الراتب الشهري: 6400 درهم إماراتي):

بعد تغطية جميع النفقات الشهرية، يتوفر لدى آنا 1,200 درهم إماراتي.

هذا الهامش هو نقطة انطلاق جيدة لبناء المدخرات، سواء لصندوق الطوارئ أو الأهداف المالية الأخرى.

أهمية صندوق الطوارئ

صندوق الطوارئ هو احتياطي مالي يستخدم لتغطية النفقات غير المتوقعة (مثل المرض أو البطالة أو الإصلاحات العاجلة).

عادةً ما يتكون صندوق الطوارئ من الأموال الموضوعة في استثمارات منخفضة المخاطر وذات رأس مال مضمون يمكن الوصول إليها بسهولة، مثل حسابات التوفير ذات الفائدة والحسابات الجارية وما إلى ذلك.

إلى جانب توفير الأمن المالي، يمنع صندوق الطوارئ الحاجة إلى الحصول على قروض باهظة الثمن أو بيع استثمارات طويلة الأجل قبل الأوان.

كم من الوقت يجب أن يغطي صندوق الطوارئ الخاص بي؟

لا توجد صيغة عالمية. في الولايات المتحدة، يوصى عمومًا بتناول ما لا يقل عن ستة أشهر من النفقات - ولكن لا ينبغي اتباع هذا الرقم بشكل أعمى. يأتي هذا المفهوم من أمريكا، حيث يختلف الواقع المالي عن الإمارات العربية المتحدة.

في نهاية المطاف، يجب عليك اختيار المبلغ الذي يجعلك تشعر بالراحة. النهج الشائع هو الحفاظ على نفقات تتراوح من 3 إلى 6 أشهر في منتج آمن ويمكن الوصول إليه واستثمر الباقي على المدى الطويل. في حالة حدوث حالة طوارئ كبيرة، يمكنك دائمًا اختيار بيع جزء من استثماراتك طويلة الأجل لتغطية نفقات غير متوقعة.

أهم شيء هو تحديد مبلغ يمنحك راحة البال، دون أن يكون مرتفعًا لدرجة أنه يمنعك من تحقيق أهدافك المالية الأخرى.

تحديد النفقات الأساسية

في سيناريو الطوارئ، لن تحافظ على نفس مستوى النفقات. يمكنك تقليص أوقات الفراغ والملابس غير الأساسية وعمليات الشراء الاندفاعية. لذلك، من ميزانية آنا الشهرية البالغة 5,200 درهم إماراتي، سنميز النفقات الأساسية حقًا.

مثال على النفقات الأساسية (آنا، في حالة الطوارئ):

- الإسكان: 2,000 درهم إماراتي

- المرافق الأساسية (الماء والكهرباء والإنترنت وما إلى ذلك): 480 درهم إماراتي

- الغذاء: 1,200 درهم إماراتي

- وسائل النقل: 400 درهم

- الرعاية الصحية: 280 درهم إماراتي

- الحد الأدنى من الملابس: 80 درهم

(لنفترض أنه في هذه الظروف، تخفض آنا نفقات الملابس من 200 درهم إلى 80 درهمًا إماراتيًا، وتخفض أوقات الفراغ من 400 درهم إلى 0 درهم، وتزيل عمليات الشراء السريعة من 240 درهمًا إماراتيًا إلى 0 درهم إماراتي.)

حساب إجمالي المصروفات الأساسية:

2,000 درهم (الإسكان) + 480 درهم (المرافق) + 1,200 درهم (الطعام) + 400 درهم (النقل) + 280 درهم (الرعاية الصحية) + 80 درهم (الحد الأدنى من الملابس) = 4,440 درهمًا إماراتيًا في الشهر.

إذا كان الهدف هو الحصول على صندوق الطوارئ لمدة 6 أشهر:

1,110 درهمًا إماراتيًا × 6 = 26,640 درهمًا إماراتيًا

ومع تحقيق وفورات شهرية قدرها 1,440 درهمًا إماراتيًا (بعد تعديل الميزانية)، ستحتاج آنا إلى حوالي 18.5 شهرًا للوصول إلى هدفها البالغ 26,640 درهمًا إماراتيًا:

26,640 درهمًا إماراتيًا/1,440 درهمًا إماراتيًا ≈ 18.5 شهرًا

جدول المثال (سيناريو آنا):

أين يجب أن أحتفظ بصندوق الطوارئ الخاص بي؟

صندوق الطوارئ يجب وضعه في موقع آمن مع سيولة عالية و مخاطر منخفضة. في الإمارات، لديك العديد من الخيارات، مثل:

- صناديق سوق المال: هذه تستثمر في أدوات الدين قصيرة الأجل. لديهم تقلبات منخفضة للغاية، على الرغم من عدم وجود ضمان حكومي. يمكن أن تكون مفيدة إذا كنت تريد بعض التنويع وربما المزيد من السيولة.

- حسابات الوساطة ذات الفائدة على النقد غير المستثمر: بعض شركات الوساطة تعرض فائدة على النقد الخامل في حسابك. يمكن أن يكون هذا الخيار مناسبًا إذا كنت تستخدم بالفعل شركة وساطة، ولكن يجب عليك التأكد من أن المؤسسة قوية وتفهم الشروط والأحكام. اكتشف قائمتنا الخاصة بـ حسابات التوفير الأعلى عائدًا في الإمارات.

2. تخفيض الديون

بعد وضع ميزانية قوية والبدء في بناء صندوق الطوارئ الخاص بك، فإن الخطوة التالية الحاسمة نحو الاستقرار المالي هي معالجة قضية الديون. يمكن أن تستهلك الديون ذات الفائدة المرتفعة، مثل بطاقات الائتمان أو القروض الشخصية، جزءًا كبيرًا من دخلك وتجعل من الصعب تحقيق أهدافك المالية. إن تخفيض هذه الديون أو إلغائها هو، في الواقع، استثمار ذو عائد مضمون: كل درهم تتوقف عن دفعه كفائدة يتم توفيره بدرهم.

متى يمكن أن تكون الديون مفيدة؟

ليست كل الديون سلبية بالضرورة. يمكن أن يكون الرهن العقاري، على سبيل المثال، منطقيًا، ليس فقط لأن معظم الناس لا يستطيعون دفع ثمن العقار مقدمًا، ولكن أيضًا لأنك تستحوذ على أصل مع احتمال ارتفاع القيمة على المدى الطويل.

أنواع الديون الشائعة

من المهم أن تفهم نوع الدين الذي تتعامل معه حتى تتمكن من تحديد استراتيجية مناسبة:

- القروض الشخصية: قروض غير مضمونة، غالبًا ما تستخدم لتمويل نفقات لمرة واحدة. عادة ما تأتي هذه مع معدلات فائدة أعلى.

- بطاقات الائتمان: خيار ائتمان متجدد مناسب على المدى القصير ولكنه عادةً ما يحمل معدلات APR عالية جدًا.

- قروض الرهن العقاري: عادة ما يكون الدين بأقل سعر فائدة، ولكنه ينطوي على مبلغ كبير وفترة سداد طويلة.

- قروض السيارات: قرض مرتبط بشراء سيارة، وأحيانًا بشروط حجز العقار.

- الرهون العقارية الإضافية: قروض إضافية مضمونة بالعقارات، غالبًا بشروط محددة، وفي بعض الحالات، بأسعار جذابة، ولكنها تتطلب دراسة متأنية.

3. توفير المال بكفاءة

لتوفير المزيد من الكفاءة، يجب أن تبدأ بتحديد أهداف ملموسة، وتحليل نفقاتك، وإيجاد طرق لخفض التكاليف، والأهم من ذلك، فهم قوة الفائدة المركبة.

تحديد أهداف التوفير

قبل البدء في الحفظ، قم بتوضيح لماذا وراء ذلك. حدد أهدافًا محددة، مصنفة حسب الآفاق الزمنية:

من خلال تعيين القيم والتواريخ والأسباب، ستكتسب الدافع والتركيز لتحقيق كل هدف من أهدافك.

نصائح عملية للادخار

- مراجعة عقود الخدمة: تفاوض على شروط أفضل للاتصالات والتأمين والطاقة. قد تكون مكالمة هاتفية واحدة كافية لخفض فاتورتك الشهرية.

- تخلص من النفقات غير الضرورية: راجع اشتراكاتك النشطة وقم بإلغاء تلك التي لا تستخدمها. ضع في اعتبارك أيضًا اختيار المنتجات ذات العلامات التجارية للمتجر، والتي غالبًا ما تقدم جودة مماثلة بسعر أقل.

قوة الفائدة المركبة

الفائدة المركبة هي «الفائدة على الفائدة». من خلال إعادة استثمار أرباحك، ينمو رأس مالك بشكل كبير بمرور الوقت.

تعرف على قوة الفائدة المركبة - قم بتشغيل عمليات المحاكاة الخاصة بك من خلال موقعنا حاسبة الفائدة المركبة.

اعتبارات مهمة

- التضخم: مع معدل الفائدة المعتدل، يكون للتضخم تأثير كبير، لكن النمو المستمر للفائدة المركبة لا يزال يساعد في الحفاظ على قوتك الشرائية.

- تكاليف الإدارة: يعد تقييم الرسوم المرتبطة بالأدوات المالية أمرًا ضروريًا لتحقيق أقصى قدر من العائدات.

يمكننا أن نفترض أنه في سيناريو بدون فائدة مركبة، يكون نمو الأصول خطيًا ويقتصر على المساهمات السنوية.

ومع ذلك، في سيناريو الفائدة المركبة، تأثير إعادة الاستثمار على مر السنين يتسبب في نمو الكمية بشكل كبير.

بعد 30 عامًا، يكون الاستثمار ذو الفائدة المركبة أعلى بكثير من السيناريو بدونه.

جرب لدينا حاسبة الفائدة المركبة وانظر الفرق!

4. استثمارات للمبتدئين

بعد هيكلة ميزانيتك وإنشاء صندوق طوارئ والعمل على خفض الديون، يمكنك البدء في النظر إلى الاستثمار كوسيلة لتنمية أموالك على المدى الطويل. الاستثمار ليس فقط لـ «الأغنياء» أو «خبراء التمويل» - اليوم، مع المزيد من المعلومات والأدوات التي يمكن الوصول إليها، يمكن لأي شخص تعلم كيفية الاستثمار.

لماذا يجب الاستثمار أساساً؟

يقلل التضخم من القوة الشرائية بمرور الوقت.

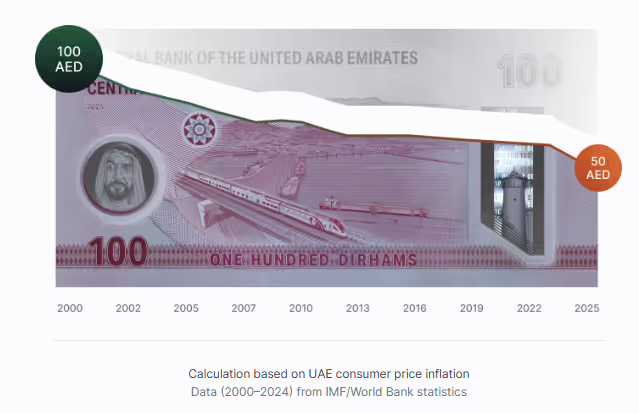

على عكس نظرائه الأوروبيين، لا يوجد هدف تضخم رسمي من قبل البنك المركزي لدولة الإمارات العربية المتحدة. في المتوسط، كان التضخم حوالي 2.70٪ سنويًا منذ عام 2000:

من خلال الاستثمار، يمكنك حماية رأس المال الخاص بك وزيادة فرص تحقيق عوائد أعلى من التضخم. على المدى المتوسط والطويل، يمكن أن يساعدك الاستثمار في الوصول إلى أهداف مهمة، مثل الاستقلال المالي، أو شراء منزل، أو تمويل تعليم أطفالك، أو حتى التقاعد مبكرًا.

المخاطر والعائد والتنويع

جميع الاستثمارات تنطوي على مستوى معين من خطر. يمكن أن تقدم المنتجات ذات المخاطر العالية عوائد أعلى ولكنها تأتي أيضًا مع فرصة أكبر للخسائر. «السر» هو إيجاد التوازن الصحيح لـملف تعريف المستثمر الخاص بك و أفق زمني.

ملفات تعريف المخاطر: كل شخص لديه ملف تعريف مخاطر مختلف اعتمادًا على تحمله للخسائر والإطار الزمني للاستثمار. فيما يلي بعض الملفات الشخصية النموذجية:

- محافظ (Conservative): تفضل الاستقرار والتقلبات المنخفضة. تشمل الاستثمارات السندات قصيرة الأجل أو صناديق سوق المال.

- متوازن (Moderate): يسعى لتحقيق التوازن بين الأمن والعوائد المحتملة. مزيج من السندات والأسهم.

- هجومي / جريء (Aggressive): يقبل التقلبات العالية مقابل عوائد أعلى محتملة. زيادة التعرض للأسهم وقطاعات النمو والأسواق الناشئة.

التنويع: تنويع رأس المال الخاص بك عبر فئات أصول مختلفة (الأسهم والسندات والعقارات وما إلى ذلك)، القطاعات والمناطق يقلل من تأثير الانكماش في أي أصل واحد، مما يجعل محفظتك أكثر مرونة.

💡 مثال: خلال الأزمة المالية لعام 2008، خسر المستثمرون الذين احتفظوا بكل أموالهم في الأسهم أكثر من أولئك الذين تنوعوا في السندات وصناديق الاستثمار المتداولة العالمية والعقارات. التنويع يساعد على توزيع المخاطر.

الأفق الزمني: الوقت هو حليف قوي. على المدى الطويل، تميل الأسواق إلى الارتفاع، وتصبح التقلبات قصيرة الأجل أقل أهمية.

- المدى القصير (<3 سنوات): الودائع لأجل وحسابات التوفير.

- متوسط الأجل (3-10 سنوات): مزيج من السندات وبعض الأسهم.

- طويل الأجل (> 10 سنوات): زيادة التعرض للأسهم، مع الاستفادة من النمو الاقتصادي العالمي.

الجدول: مثال للاستراتيجية حسب الأفق الزمني

مثال عملي (تأثير الاستثمار طويل الأجل):

يمكن أن يؤدي استثمار 400 درهم شهريًا في ETF عالمي لمدة 20 عامًا إلى مبلغ أعلى بكثير من مبلغ 96,000 درهم إماراتي الذي كنت ستدخره ببساطة بدون فوائد. وبافتراض متوسط عائد يتراوح بين %6 و 8% سنويًا (مثال إرشادي)، يمكن أن ينمو هذا المبلغ إلى حوالي 160,000 درهم إماراتي أو أكثر. على الرغم من عدم وجود ضمانات، فمن الناحية التاريخية، تميل الأسواق العالمية إلى النمو على المدى الطويل.

أين يمكنني الاستثمار؟

هناك العديد منتجات استثمارية، ولكل منها خصائص ومخاطر وعوائد محتملة مختلفة. فيما يلي بعض من أكثرها شيوعًا:

- الأسهم: الملكية في الشركات. يمكنهم أن يولدوا عوائد عالية ولكن تعال مع تقلبات أعلى. إنها تتطلب البحث والاستعداد لتحمل تقلبات السوق.

- السندات: قروض للحكومات أو الشركات. أقل خطورة أكثر من الأسهم التي يقدمونها أكثر استقرارًا ولكن عوائد أقل بشكل عام. مثالي لموازنة المخاطر في محفظتك.

- ETFs (الصناديق المتداولة في البورصة): هذه هي الصناديق المتداولة في البورصات التي تتبع مؤشر أو استراتيجية استثمار، تقدم طريقة سهلة للتنويع محفظتك. تسمح صناديق الاستثمار المتداولة بالتعرض لمجموعة واسعة من الأصول، مثل الأسهم أو السندات أو السلع أو قطاعات اقتصادية محددة. مع تكاليف منخفضة وإدارة مبسطة، تعد صناديق الاستثمار المتداولة حلاً مثاليًا لـ المستثمرون المبتدئين. على سبيل المثال، يمكنك الاستثمار في ETF الذي يغطي الأسهم العالمية أو السندات أو حتى السلع، اعتمادًا على أهدافك وملف تعريف المخاطر. تعلم كيفية الاستثمار في S&P 500 ETF من الإمارات العربية المتحدة.

- الودائع لأجل: أ منخفض المخاطر خيار مع عوائد منخفضة وبدون تقلبات. مفيد لـ أهداف قصيرة أو متوسطة الأجل أو ال الجزء المحافظ من محفظتك. اكتشف قائمتنا الخاصة بـ حسابات التوفير الأعلى عائدًا في الإمارات.

- العقارات: الاستثمار في الخصائص (إما الشراء للإيجار أو من خلال الصناديق العقارية) يمكن أن توفر دخل الإيجار العادي و تقدير محتمل. ومع ذلك، فإنه عادة ما يتطلب استثمار أولي أكبر وينطوي على تكاليف الصيانة والإدارة.

مقارنة بين أدوات الاستثمار:

هل تريد معرفة المزيد؟ اقرأ دليلنا عن »كيفية استثمار الأموال في الإمارات«.

العائد التاريخي للأصول المالية المختلفة

من الضروري مراعاة العوائد التاريخية لكل فئة من فئات الأصول، ولكن لا تنس: النتائج السابقة لا تضمن الأداء المستقبلي. ومع ذلك، يمكنهم تزويدك بمنظور قيم حول ما يمكن توقعه من حيث المكاسب المحتملة والمخاطر المرتبطة بها.

يمكنك تشغيل عمليات محاكاة للربحية التاريخية للأدوات المالية المختلفة باستخدام أدوات الاختبار العكسي مثل: كورفو Curvo و محلل المحفظة Portfolio Analyser (تم تطويره من قبلنا). يرجى ملاحظة أن البيانات المقدمة هنا قد لا تكون دقيقة بنسبة 100٪ - إذا كانت لديك أي ملاحظات، فلا تتردد في ذلك تواصل معنا.

الأسهم والسندات

وفقًا لدراسة نشرت في الكتاب السنوي لعوائد الاستثمار العالمية لبنك كريدي سويس، عند تحليل العوائد الحقيقية (المعدلة للتضخم) لمختلف الأصول على مدى 122 عامًا، لوحظ متوسط القيم السنوية التالية:

- الأسهم: 5.3%

- السندات: 2%

ومع ذلك، ضع في اعتبارك أن هناك علاقة بين المخاطر والعائد. بعبارة أخرى، تنطوي الأسهم على مخاطر أعلى (تقلبات) مقارنة بالسندات.

الذهب

من عام 1978 إلى يناير 2025، سجل الذهب متوسط عائد سنوي تقريبي قدره 6.13%. ومع ذلك، كان هذا الرقم: ما يزيد قليلاً عن النصف من ال العائد السنوي للأسهم العالمية خلال نفس الفترة.

بعبارة أخرى، إذا اخترت الاحتفاظ بالاستثمار في الذهب خلال تلك الفترة، فقد تكون قد شاهدت انخفاض القوة الشرائية.

ETFs (الصناديق المتداولة في البورصة)

صناديق الاستثمار المتداولة هي صناديق متداولة في البورصة تحاكي أداء مؤشر أو قطاع أو منطقة. على سبيل المثال، إذا كنت ترغب في تتبع أداء السوق الأمريكية، يمكنك الاستثمار في ETF يتبع مؤشر S&P 500، وهو المؤشر الأمريكي الرئيسي الذي يتكون من 500 من أكبر الشركات المتداولة علنًا.

S&P 500

تاريخيًا، حقق هذا المؤشر أداءً قويًا بالدولار الأمريكي. من عام 1988 إلى نهاية عام 2024، بلغ متوسط العائد الإجمالي لمؤشر S&P 500، بما في ذلك الأرباح المعاد استثمارها، حوالي 11.09٪ سنويًا بالدولار الأمريكي، متجاوزًا بشكل كبير متوسط التضخم في الإمارات العربية المتحدة.

يوضح الجدول أدناه العائد السنوي لمؤشر S&P 500 بالدولار الأمريكي لفترات مختلفة:

المصدر: yahoo.com؛ investing.com؛ koyfin.com

تعلم كيفية الاستثمار في S&P 500 ETF من الإمارات العربية المتحدة.

العملات المشفرة

في السنوات الأخيرة، العملات المشفرة، مثل بيتكوين، اكتسبت شهرة بسبب تقديرها السريع. يخصص العديد من المستثمرين جزءًا كبيرًا من مدخراتهم لهذه الأصول، تجذبهم إمكانية تحقيق عوائد عالية للغاية في فترات قصيرة.

ومع ذلك، من الضروري مراعاة ما يلي:

- إنها سوق جديد نسبيًا مع بيانات تاريخية محدودة للتحليل.

- إنها تعرض تقلبات عالية جدًا، وهو ما يعني مستوى عالي من المخاطر.

- التنظيم لا يزال محدودًا، زيادة عدم اليقين.

لذلك، إذا كنت تفكر في الاستثمار في العملات المشفرة، فقم بإجراء تحليل دقيق وفكر دائمًا في ذلك تنويع، وتجنب تركيز جزء كبير من مدخراتك في هذا النوع من الأصول.

التكاليف في الاستثمارات المختلفة

تختلف التكاليف اعتمادًا على المؤسسة والمنتج، ولكن فيما يلي بعض القيم النموذجية الموجودة في سوق الإمارات:

الأسهم/صناديق الاستثمار المتداولة (الوسطاء عبر الإنترنت)

- رسوم الوساطة:

- على سبيل المثال، XTB لا تتقاضى أي عمولات في الأسهم وصناديق الاستثمار المتداولة تصل إلى 400,000 درهم إماراتي من الحجم الشهري

- Interactive Brokers يتقاضى رسومًا تقريبًا 4.50 درهم إماراتي للسهم في الأسواق الرئيسية.

- قارن رسوم الوساطة في الإمارات العربية المتحدة في دليلنا.

- سبريد: صغير تكلفة خفية بين سعر البيع والشراء.

صناديق الاستثمار/خطط التقاعد

- رسوم الإدارة: بشكل نموذجي بين 0.5٪ و 2٪ سنويًا. على سبيل المثال، قد يفرض صندوق وطني مُدار بنشاط رسومًا 1.5٪ إلى 2٪ سنويًا.

- رسوم الاشتراك/الاسترداد: قد يتم فرض رسوم على صناديق المؤشرات أو خطط التقاعد ما يصل إلى 1% عند الدخول أو الخروج.

صناديق الاستثمار المتداولة

- TER (نسبة المصروفات الإجمالية): عادة بين 0.05٪ و 0.3٪ سنويًا من أجل صناديق الاستثمار المتداولة العالمية منخفضة التكلفة.

- على سبيل المثال، يبلغ معدل TER لكل من SPY وVOO حوالي 0.0945% و0.03% سنويًا على التوالي، وهي نسب أقل بكثير من معظم الصناديق المُدارة بشكل نشط.

ودائع محددة المدة

- بشكل عام، لا توجد تكاليف مباشرة - فقط المبلغ الذي تودعه. ومع ذلك، فإن أسعار الفائدة منخفضة.

العقارات

- تكاليف الصيانة ورسوم الوحدات السكنية والإصلاحات.

- رسوم الوكالة العقارية: بشكل نموذجي 5٪+ضريبة القيمة المضافة على سعر العقار في حالة البيع.

الجدول: أمثلة للتكاليف (القيم التقريبية)

(القيم التقريبية وقابلة للتغيير حسب المؤسسة.)

عندما تستثمر، تأكد من التحقق من هيكل أسعار الوسيط ورسوم الصندوق والتكاليف الأخرى التي قد تؤثر على عوائدك طويلة الأجل.

كيف تبدأ الاستثمار بقليل من المال؟

لا يتطلب البدء ثروة كبيرة. يمكنك البدء بمبالغ صغيرة وزيادة استثماراتك تدريجيًا مع اكتساب الثقة والمعرفة:

- الوسطاء عبر الإنترنت: Interactive Brokers، eToro، XTB، ثروة، Pepperstone - يقدم العديد منهم عمولات منخفضة أو حتى صفرية في ظل ظروف معينة.

- صناديق الاستثمار التي يمكن الوصول إليها: تقبل بعض الصناديق استثمارات تبدأ من 100 دولار.

- مستشارو الروبوتات: InBestMe و Indexa Capital و Birdee و Openbank Wealth وغيرها من الخدمات التي تبني محافظ متنوعة بناءً على ملف تعريف المخاطر الخاص بك.

مثال عملي (دليل خطوة بخطوة لـ FIRE مع ETF)

- حدد هدفك: تريد تحقيق الاستقلال المالي وربما التقاعد مبكرًا (FIRE - «الاستقلال المالي، التقاعد مبكرًا»)، على سبيل المثال، في سن الخمسين.

- حدد مبلغ الاستثمار الشهري: ابدأ بـ 100 دولار شهريًا.

- افتح حسابًا مع وسيط: على سبيل المثال، مع eToro أو XTB أو Interactive Brokers. تحقق من قائمة الوسطاء المرخصين عبر الإنترنت المتاحين في الإمارات العربية المتحدة.

- اختر الأداة المالية الأولية: بالنسبة للاستثمار العالمي طويل الأجل، يمكنك التفكير في ETF المتراكم (الذي يعيد استثمار الأرباح)، مثل:

- VWCE (صندوق VANGUARD FTSE لعموم العالم UCITS ETF): يتتبع مؤشر FTSE All-World، مما يتيح التعرض لآلاف الشركات من الأسواق المتقدمة والناشئة.

- IWDA (iShares Core MSCI وورلد UCITS ETF): يتتبع مؤشر MSCI العالمي، الذي يركز على البلدان المتقدمة، ويغطي ما يقرب من 1400 شركة عالمية.

- التجسس (صندوق SPDR S&P 500 ETF): يتتبع مؤشر S&P 500، مما يوفر التعرض لـ 500 من أكبر الشركات المتداولة علنًا في الولايات المتحدة.

- V60A (استراتيجية فانجارد لايف ستراتيجية 60% من أسهم UCITS ETF): محفظة متوازنة تضم 60% من الأسهم و 40% من السندات، وتستثمر في الصناديق التي تحاكي مؤشرات الأسهم والسندات العالمية.

قد يبدو وجود خيارات متعددة أمرًا مربكًا، ولكن يمكنك البدء بواحد فقط لتبسيط العملية (على سبيل المثال، IWDA أو VWCE)، مما يضمن التنويع العالمي. إذا كنت تفضل المزيد من التعرض للولايات المتحدة، فإن SPY هو خيار جيد. إذا كنت تبحث عن مزيج أكثر توازناً من الأسهم والسندات، فإن V60A (Vanguard LifeStrategy) هو بديل مثير للاهتمام. المفتاح: اجعل الأمر بسيطًا في البداية!

5. كيف تطوّر ثقافتك المالية

الثقافة المالية لا تُكتسب بين ليلة وضحاها، بل تُبنى يومًا بعد يوم مع تراكم المعرفة والخبرة. من خلال تخصيص وقت للقراءة، والاستماع، والمشاهدة، والمشاركة في البرامج التعليمية، ستصبح أكثر ثقة وأمانًا في قراراتك المالية.

ابق على اطلاع - العالم لا يتوقف أبدًا

يتغير الاقتصاد والأسواقx المالية باستمرار. لاغتنام أفضل الفرص وتجنب المفاجآت غير السارة، من الضروري البقاء على اطلاع.

اقرأ الأخبار المالية: اتبع مصادر مثل فاينانشال تايمز، ذا إيكونوميست، وغيرها إلى فهم السياق الاقتصادي تؤثر على قرارات الادخار والاستثمار الخاصة بك.

تحقق من المصادر الرسمية: مؤسسات مثل البنك المركزي لدولة الإمارات العربية المتحدة نشر التقارير والإحصاءات والتنبيهات لمساعدتك على تجنب المنتجات المالية الاحتيالية.

استخدم أجهزة المحاكاة والأدوات: جرب حاسبات القروض، أجهزة محاكاة الفائدة المركبة، نماذج FIRE (الاستقلال المالي، التقاعد المبكر)وحاسبات الإيداع ومقدرات المعاشات التقاعدية وأدوات الاستثمار من البنوك أو الوسطاء أو المنصات المستقلة لفهم تأثير اختياراتك المالية بشكل أفضل.

تابع الخبراء على وسائل التواصل الاجتماعي: يتبادل الاقتصاديون والمستشارون الماليون والمستثمرون الأفكار والنصائح، مما يساعدك على البقاء على اطلاع دائم دون عناء. اكتشف قائمتنا مستخدمو يوتيوب للتمويل في الإمارات.

6. الوصايا العشر للتمويل الشخصي

- أفضل القرارات المالية تولد من المعرفة. المعرفة هي القوة. كلما تعلمت المزيد عن التمويل، كلما كانت قراراتك المالية أفضل.

- بطيء وثابت يفوز بالسباق. «الفائدة المركبة هي الأعجوبة الثامنة في العالم. من يفهمها يكسبها؛ من لا يفهمها، يدفعها.» - ألبرت أينشتاين.

- لا وجود لربح بلا مقابل. كن حذرًا من الوعود بعوائد عالية بدون مخاطر. إذا كان هناك شيء يبدو جيدًا جدًا بحيث لا يمكن تصديقه، فمن المحتمل أن يكون كذلك.

- المقامرة هي عدو النجاح المالي. تجنب المقامرة أو المراهنة أو غيرها من الألعاب ذات المحصلة الصفرية كاستراتيجية مالية. تفتقر هذه الأساليب إلى الاستدامة طويلة الأجل.

- تجنب الديون غير الضرورية. استخدم الائتمان بمسؤولية. يمكن أن تعرض الديون عالية الفائدة سلامتك المالية للخطر.

- لا تضع كل البيض في سلة واحدة. قم بتنويع أصولك لتقليل المخاطر. إن توزيع ثروتك عبر استثمارات مختلفة يحميك من تقلبات السوق غير المتوقعة.

- العوائد السابقة لا تضمن النتائج المستقبلية. حتى لو كان أداء الاستثمار جيدًا في الماضي، فإنه لا يضمن استمراره بنفس الطريقة. لا تبني قراراتك على البيانات التاريخية فقط.

- أرني الحافز، وسأريكم النتيجة. يعمل الأشخاص والمؤسسات وفقًا لحوافزهم. يساعد فهم ماهية هذه الحوافز على التنبؤ بالسلوكيات والنتائج المالية.

- الادخار بدون استثمار هو مشاهدة أموالك تختفي. إن إخفاء الأموال دون الاستثمار يسمح للتضخم بتآكل قيمتها. استثمر لمواجهة فقدان القوة الشرائية وتنمية مدخراتك.

- لا تقارن الاستثمارات بالعائدات وحدها. من المهم فهم العلاقة بين المخاطر والعائد. عادة ما تنطوي الاستثمارات الواعدة بعوائد عالية جدًا على مخاطر أعلى.

7. الخاتمة

لا يجب أن تكون إدارة أموالك تحديًا مخيفًا.

لا يهم ما إذا كان راتبك منخفضًا أو إذا تراكمت لديك الكثير من الديون: من الممكن دائمًا استعادة السيطرة على أموالك والبدء في بناء الثروة. يمكن للتغييرات الصغيرة، مثل تعديل ميزانيتك وخفض التكاليف غير الضرورية وتوفير مبلغ محدد كل شهر، أن تحدث فرقًا كبيرًا على المدى الطويل.

إذا وجدت هذا الدليل مفيدًا، فشاركه مع الأصدقاء والعائلة الذين يريدون نهجًا سريعًا وعمليًا للتمويل الشخصي. وإذا كانت لديك أي أسئلة أو اقتراحات أو كنت بحاجة إلى مزيد من المعلومات، فنحن جاهزون تمامًا للمساعدة. تواصل معنا وشاركنا ملاحظاتك.