أفضل حسابات التوفير ذات العائد المرتفع في دبي والإمارات العربية المتحدة (الوسطاء والبنوك)

في دولة الإمارات العربية المتحدة، تقدم البنوك مجموعة واسعة من حسابات التوفير المصممة لتلبية احتياجات المقيمين والمغتربين. ستجد حسابات التوفير في كل من الدرهم الإماراتي والدولار الأمريكي، بما في ذلك حسابات التوفير المتوافقة مع الشريعة الإسلامية.

في هذه المقالة، سوف نستكشف أفضل حسابات التوفير التي يقدمها الوسطاء والبنوك التقليدية في الإماراتوتحليل أسعار الفائدة ومتطلبات الحد الأدنى والحد الأقصى للرصيد ومعايير الأهلية والميزات الأساسية الأخرى.

جدول مقارنة سريع

ملاحظة: يتم احتساب جميع أسعار الفائدة سنويًا للودائع بالدولار الأمريكي والدرهم الإماراتي ويمكن أن تتغير مع ظروف السوق. تحقق دائمًا مما إذا كان السعر ترويجيًا (مؤقتًا) أو يتطلب خطة مميزة. استكشف الشركات المذكورة وقرر بنفسك!

أفضل الاختيارات لتلبية الاحتياجات المختلفة

- أعلى معدل فائدة بالدرهم الإماراتي: برنامج Mashriq NEO Plus Saver - ما يصل إلى 6.25 في المائة سنويًا عند تحويل راتب شهري قدره ≥10 آلاف درهم إماراتي (5٪ إذا احتفظت ببساطة بمبلغ ≥ 50 ألف درهم إماراتي عند الإيداع).

- حساب AED الأكثر مرونة (بدون حد أدنى، وصول غير محدود): FAB iSave. يدفع العرض الترويجي الحالي 4.50٪ سنويًا على أي رصيد - بدون عقبات ولا قيود أو عمليات سحب غير محدودة.

- أفضل عائد بالدولار الأمريكي: eToro. اربح 1-4.3% سنويًا على الدولار الأمريكي الخامل، المدفوع شهريًا، مع توفر الأموال للسحب في نفس اليوم. مثالي للمغتربين أو المستثمرين الذين يمتلكون بالفعل الدولار الأمريكي ويريدون الفائدة دون التضحية بالسيولة.

- أفضل خيار متوافق مع الشريعة الإسلامية: ساروا احفظ الحلال. عائد متوقع يبلغ حوالي 4.1٪ سنويًا من خلال صناديق سوق المال الإسلامية، مع عدم وجود حد أدنى للرصيد، ويتم تنظيمه بالكامل من قبل FSRA التابعة لـ ADGM.

نصيحة: نظرًا لأن الدرهم الإماراتي مرتبط بالدولار الأمريكي، فإن الاحتفاظ بالدولار الأمريكي في منصات الوسطاء (eToro وSarwa وIBKR) ينطوي على الحد الأدنى من مخاطر العملات الأجنبية للإنفاق اليومي بالدرهم الإماراتي - ولكن ليس صفر.

نظرة متعمقة على حسابات التوفير في الإمارات

المشرق (نيو بلس سيفر) Mashriq NEO Plus Saver

- معدل الفائدة: يصل إلى 6.25% (درهم إماراتي)

- الحد الأدنى/الأقصى للرصيد: 50,000 درهم إماراتي (بحد أقصى 500,000 درهم إماراتي)

- الأهلية: المقيمون في دولة الإمارات العربية المتحدة الذين يحملون بطاقة هوية إماراتية؛ شرط تحويل الراتب أو الرصيد

- الفائدة الرئيسية: أعلى عائد+استرداد نقدي

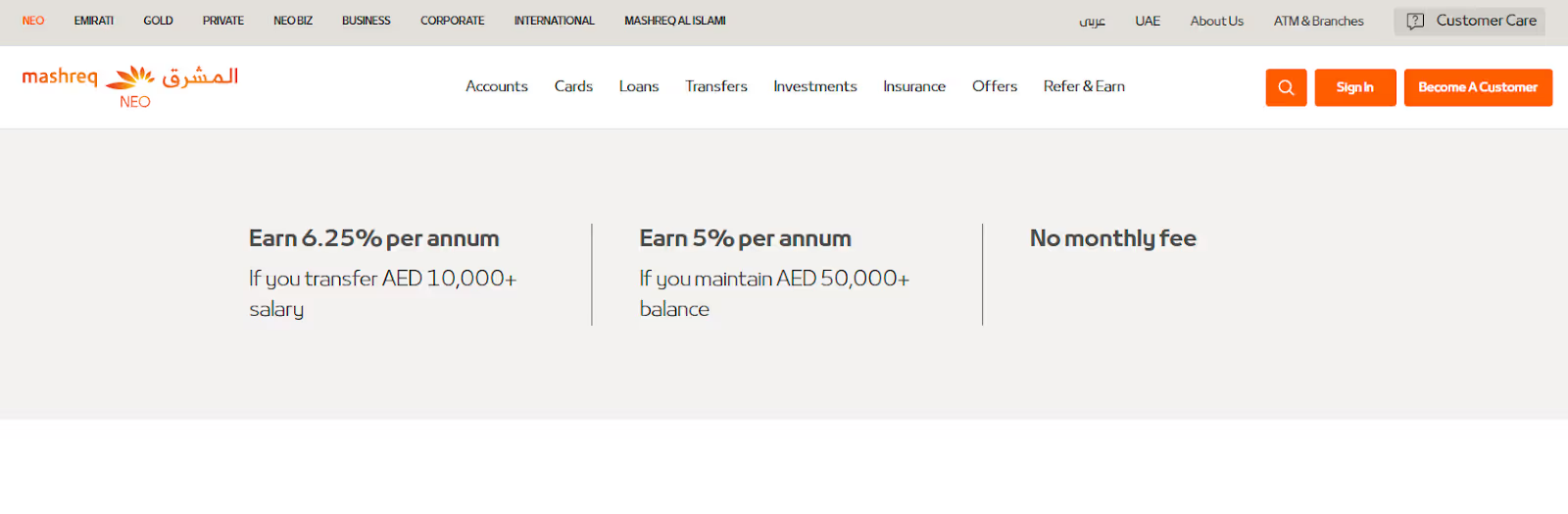

أطلق بنك المشرق، أحد أقدم البنوك الرقمية والأسرع نموًا في الإمارات العربية المتحدة، منتج التوفير NEO Plus Saver في منتصف عام 2025. وهي تستهدف العملاء من ذوي الرواتب وغير الموظفين على حد سواء، وتقدم فائدة بنسبة 6.25% سنويًا لأولئك الذين يقومون بتحويل راتب شهري قدره 10,000 درهم إماراتي أو أكثر عبر المشرق NEO، بالإضافة إلى مكافآت استرداد نقدي أولية تصل إلى 5,000 درهم إماراتي.

لا يزال بإمكان العملاء الذين لا يستطيعون تحويل رواتبهم كسب فائدة بنسبة 5٪ سنويًا من خلال الحفاظ على حد أدنى للرصيد يبلغ 50,000 درهم إماراتي. تتميز عمليات السحب بالمرونة (حتى خصمين مجانيين شهريًا دون فقدان الفائدة)، ويتم دفع الفائدة شهريًا على أرصدة تصل إلى 500,000 درهم إماراتي.

تتم عملية فتح الحساب بالكامل رقميًا بالكامل عبر تطبيق Mashreq Mobile، مما يوفر الوصول إلى تداول الأسهم الأمريكية بدون رسوم وصناديق الاستثمار المشتركة والسندات والمزيد.

كيف تبدأ في كسب الفائدة؟

- الخطوة 1: افتح حساب Mashreq NEO، إذا لم يكن لديك حساب.

- الخطوة 2: بمجرد تنشيط حسابك، افتح حساب NEO PLUS Saver من خلال تطبيق المشرق للهاتف المحمول على الفور.

- الخطوة 3: قم بتحويل راتبك (10,000 درهم إماراتي على الأقل) إلى المشرق NEO أو احتفظ برصيد لا يقل عن 50,000 درهم إماراتي.

- الخطوة 4: قم بتحويل الأموال من حساب NEO الخاص بك إلى حساب NEO PLUS Saver الخاص بك لبدء كسب الفائدة.

يخضع بنك المشرق PSC للتنظيم والترخيص بالكامل من قبل البنك المركزي لدولة الإمارات العربية المتحدة (CBUAE سابقًا)، ويعمل تحت إشرافه المصرفي وإطار الترخيص.

ADCB (التوفير الفائق)

- معدل الفائدة: يصل إلى 5% (درهم إماراتي)

- الحد الأدنى/الأقصى للرصيد: 50,000 درهم إماراتي

- الأهلية: المقيمون في دولة الإمارات العربية المتحدة؛ يفضل العملاء الجدد

- الفائدة الرئيسية: معدل المكافأة للعملاء الجدد

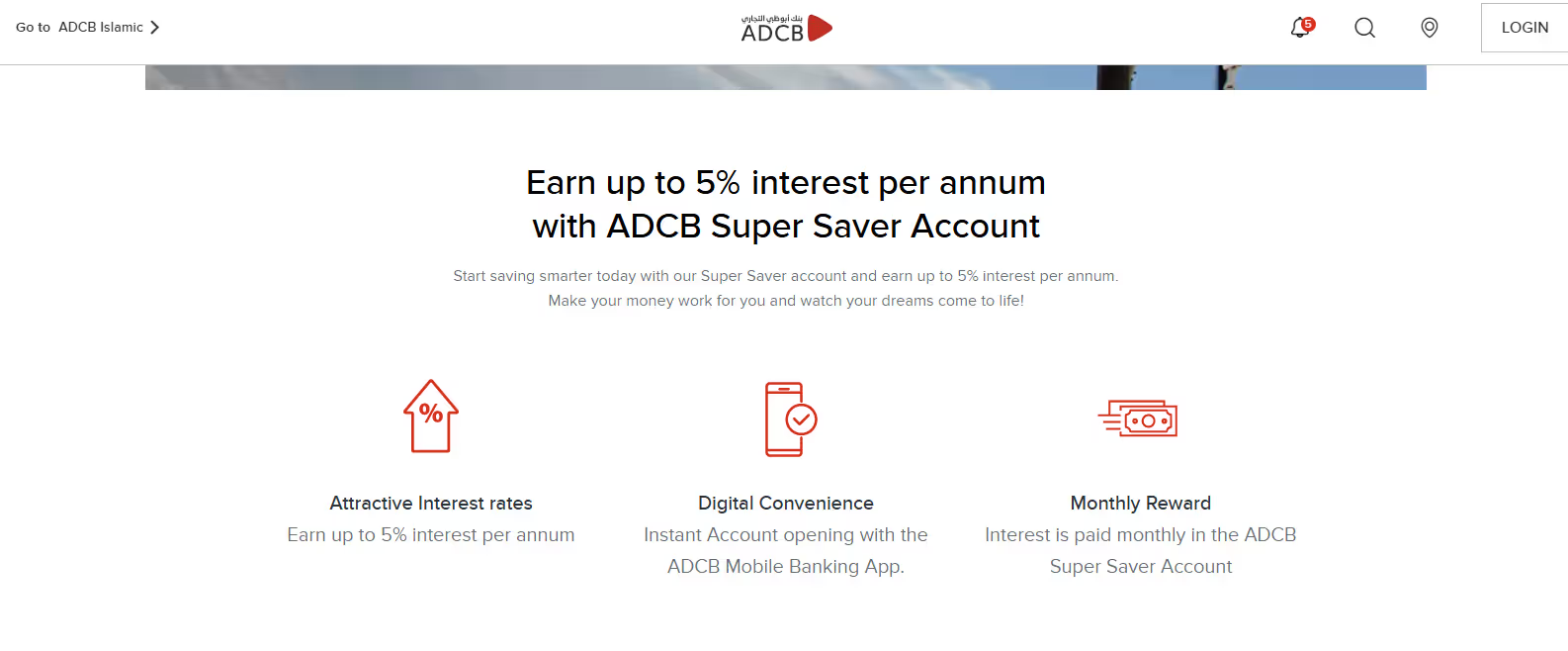

ADCB (بنك أبوظبي التجاري) هو أحد البنوك الرائدة في دولة الإمارات العربية المتحدة، والمعروف بخدماته الرقمية القوية والعروض التي تركز على العملاء.

يوفر حساب سوبر سيفر فائدة تصل إلى 5% سنويًا (بما في ذلك مكافأة ترويجية للعملاء الجدد) للأرصدة التي تبدأ من 50,000 درهم إماراتي. يتميز الحساب بدفعات الفائدة الشهرية، والإعداد الرقمي السلس، وهو مثالي للمقيمين في الإمارات العربية المتحدة الذين يبحثون عن معدلات ادخار تنافسية من بنك راسخ ومنظم بالكامل.

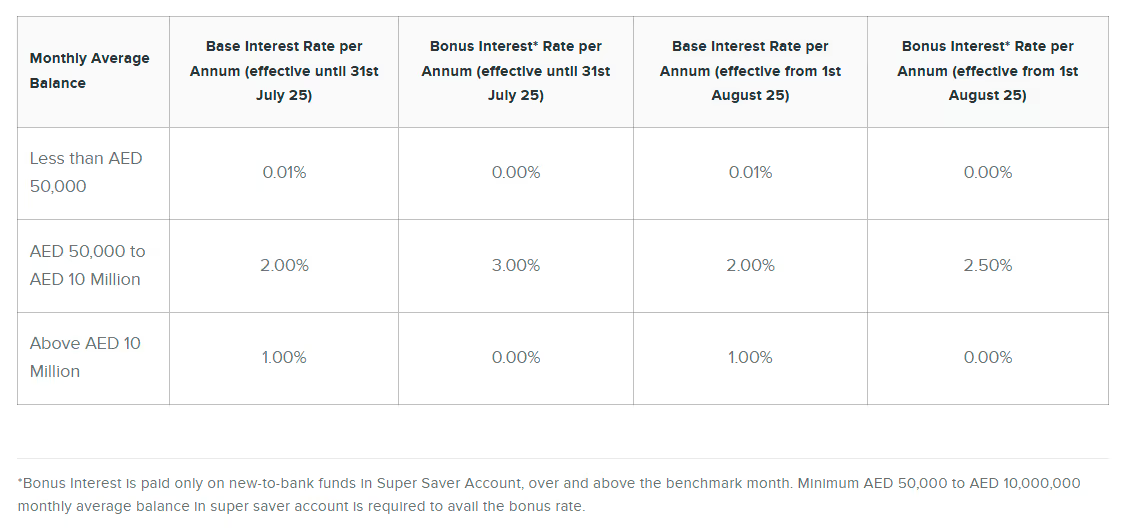

بعد العرض الترويجي، هذه هي الأسعار الأساسية (بالدرهم الإماراتي):

بالدولار الأمريكي:

تم ترخيص ADCB (بنك أبوظبي التجاري PJSC) وتنظيمه بالكامل من قبل البنك المركزي لدولة الإمارات العربية المتحدة (CBUAE)، الذي يشرف على جميع البنوك التقليدية والإسلامية العاملة في الداخل في دولة الإمارات العربية المتحدة

Wio (البنك الرقمي - بنك الإمارات دبي الوطني)

- معدل الفائدة: يصل إلى 4.50% (درهم إماراتي)

- الحد الأدنى/الأقصى للرصيد: الراتب ≥ 15,000 درهم إماراتي

- الأهلية: المقيمون في دولة الإمارات العربية المتحدة الذين يحملون بطاقة هوية إماراتية

- الفائدة الرئيسية: فائدة عالية مرتبطة بالراتب

يعد Wio Bank PJSC أول بنك رقمي أصلي مرخص بالكامل في الإمارات العربية المتحدة، بدعم من الكيان الحكومي في أبو ظبي ADQ (65٪)، واتصالات (25٪)، وبنك أبو ظبي الأول (10٪). تم إطلاقه في عام 2022، وهو يقدم خدمات مصرفية شخصية وتجارية قائمة على التطبيقات مصممة خصيصًا لسكان الإمارات العربية المتحدة.

تتيح خطة الرواتب للعملاء المؤهلين (تحويل الراتب ≥ 15,000 درهم إماراتي في غضون شهرين) الوصول إلى عائد يصل إلى 6٪ سنويًا على المدخرات (حتى مليون درهم إماراتي)، و 3٪ سنويًا على أرصدة الحسابات الجارية، واسترداد نقدي يصل إلى 2٪ على نفقات البطاقة. تظل عمليات السحب والتحويلات مرنة ورقمية أولاً.

معدل الفائدة البالغ 6٪ (يتم التعبير عنه سنويًا) ينطبق فقط لمدة شهر واحد، ولهذا السبب لم نركز كثيرًا على ذلك (قررنا تسليط الضوء على 4.50٪):

تم ترخيص Wio Bank وتنظيمه بالكامل من قبل البنك المركزي لدولة الإمارات العربية المتحدة، مع الالتزام بمعايير حماية المستهلك وقواعد النزاهة المالية وأحكام الأمان التي وضعها CBUAE

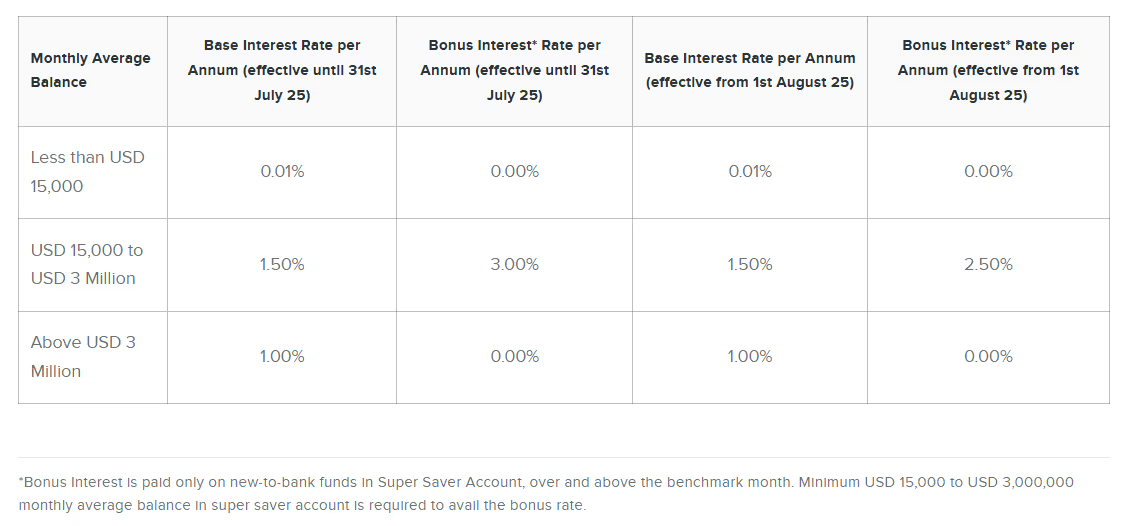

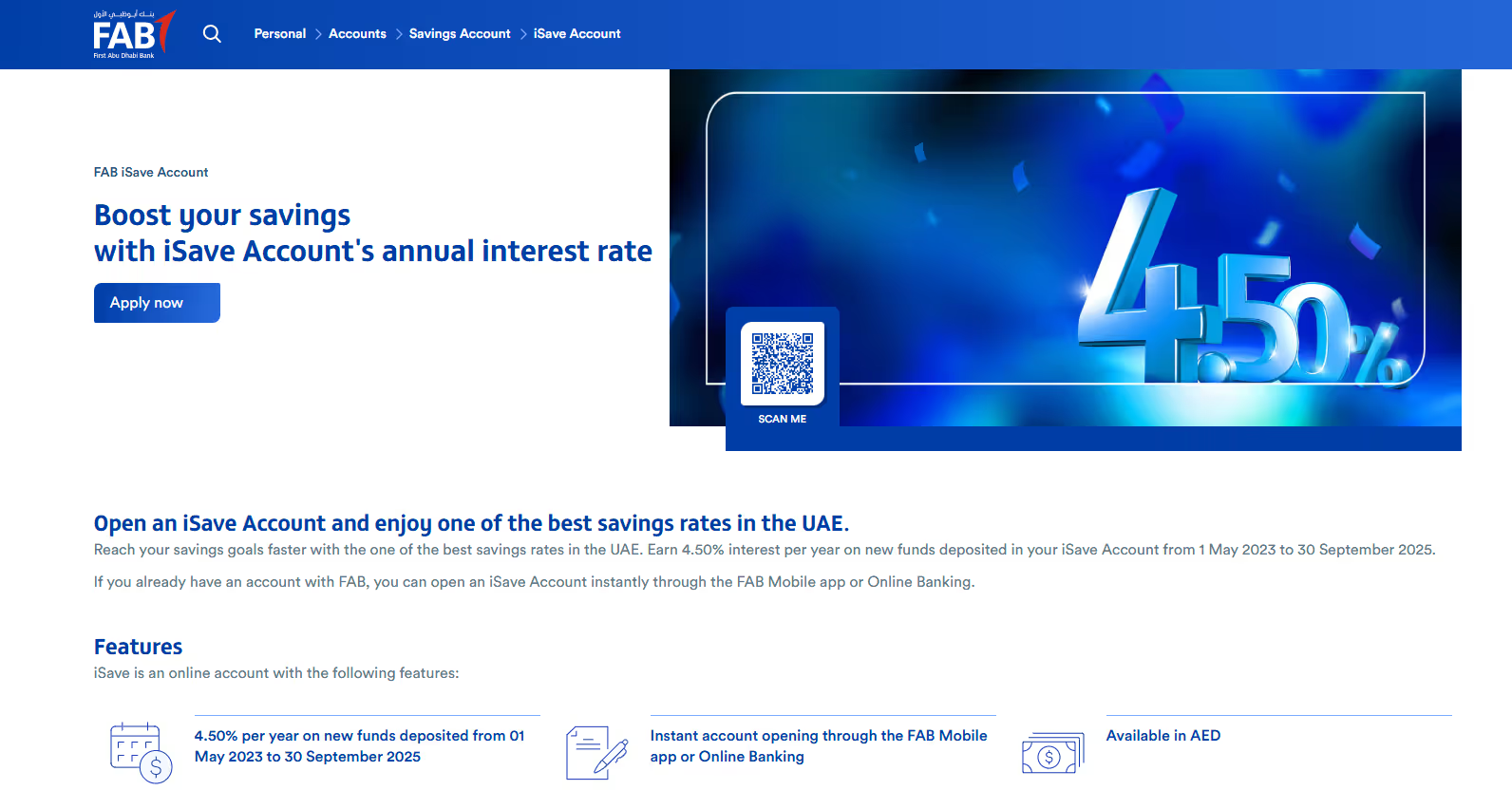

FAB (iSave)

- معدل الفائدة: 4.50% (درهم إماراتي) - الترويج حتى 30 سبتمبر 2025

- الحد الأدنى/الأقصى للرصيد: لا شيء

- الأهلية: المقيمون في الإمارات

- الفائدة الرئيسية: لا توجد حدود للسحب

تأسس بنك أبوظبي الأول في عام 2017 من خلال اندماج بنك الخليج الأول وبنك أبوظبي الوطني، وهو أكبر بنك في دولة الإمارات العربية المتحدة من حيث الأصول ويشتهر على نطاق واسع بتفوقه المصرفي الرقمي.

حساب iSave هو حساب توفير عبر الإنترنت فقط يقدم معدل فائدة ترويجي يصل إلى 4.50٪ سنويًا على الأموال الجديدة المودعة حتى سبتمبر 2025 على الأقل، دون الحاجة إلى حد أدنى للرصيد وعمليات سحب غير محدودة.

تم ترخيص بنك أبوظبي الأول وتنظيمه بالكامل من قبل البنك المركزي لدولة الإمارات العربية المتحدة (CBUAE)، والذي يشرف على امتثاله للقوانين المصرفية وكفاية رأس المال وحماية المستهلك ومعايير الجرائم المالية.

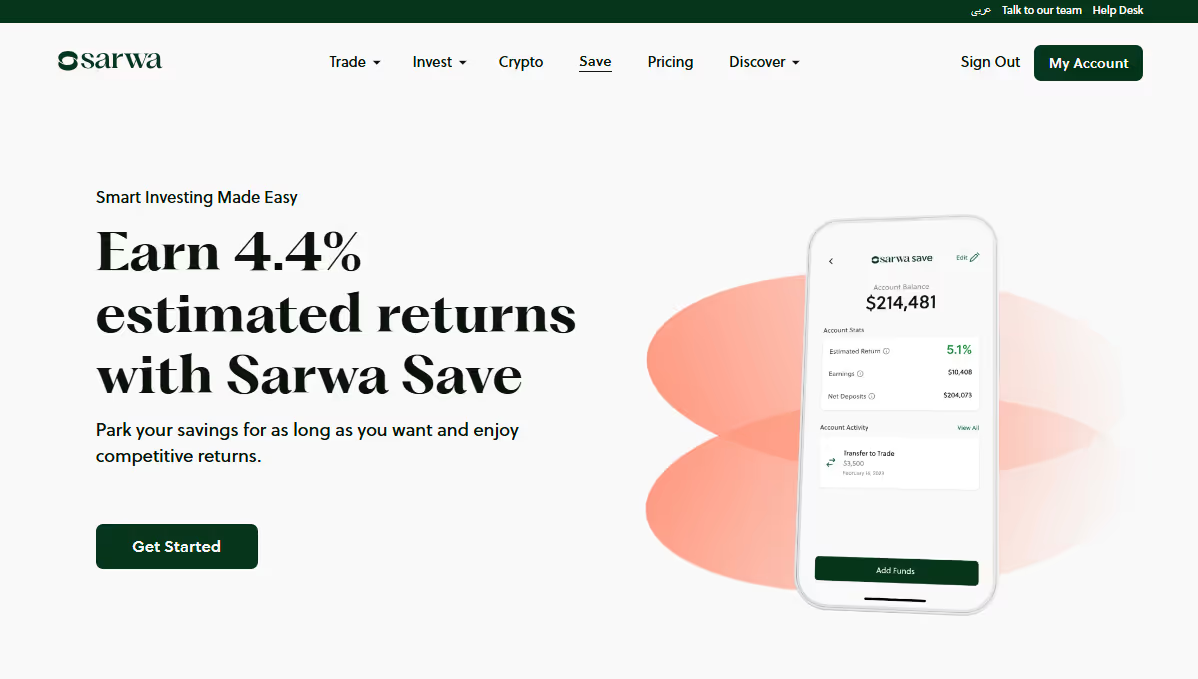

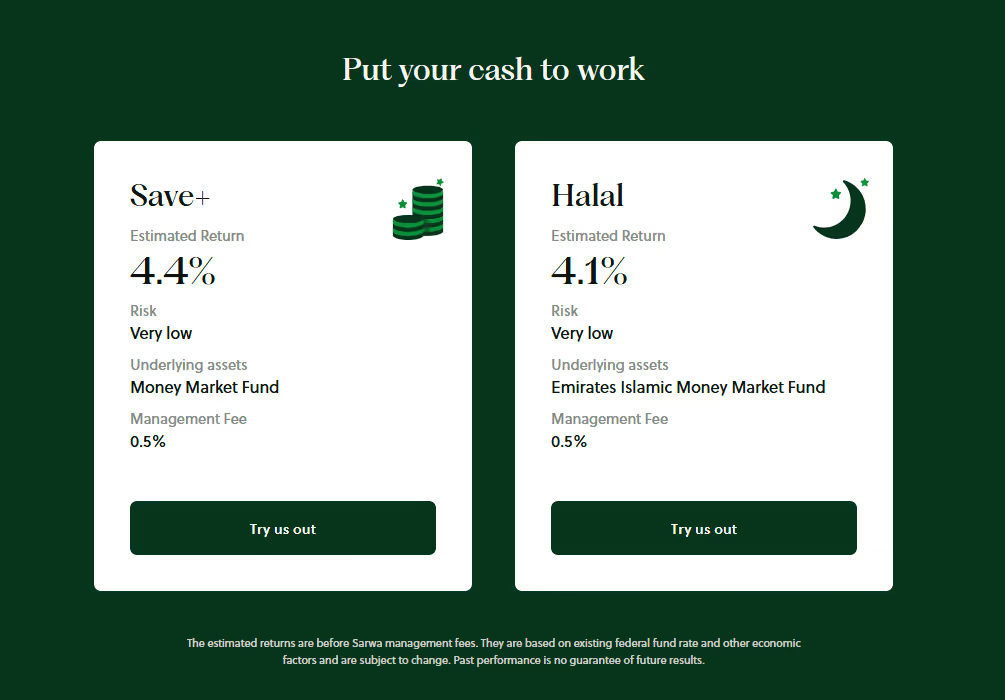

ثروة (ثروة إدخار)

- معدل الفائدة: 4.4% (دولار أمريكي)

- الحد الأدنى/الأقصى للرصيد: لا شيء

- الأهلية: سكان الإمارات العربية المتحدة (عبر تطبيق ثروة)

- الفائدة الرئيسية: خيار مرن وشريعة

Sarwa Digital Wealth (Capital) Limited هي منصة للتكنولوجيا المالية مقرها الإمارات العربية المتحدة (تأسست عام 2017 ومقرها في أبو ظبي) تقدم مجموعة من الخدمات المالية، بما في ذلك ثروة إدخار الذي يوفر صندوقًا لإدارة النقد يقدم عوائد تقديرية (على سبيل المثال، 4.4٪ لـ إدخار+ أو 4.1٪ لمتغير حلال)، بدون تأمين، وبدون حد أدنى للرصيد، وبدون رسوم سحب.

تخضع شركة Sarwa Digital Wealth (Capital) Limited للتنظيم من قبل هيئة تنظيم الخدمات المالية (FSRA) التابعة لأسواق أبوظبي العالمية (ADGM) بموجب ترخيص من الفئة 3C يغطي أنشطة أموال التجزئة والاستثمار.

بالرغم أن ثروة ليست بنكًا، يتم الاحتفاظ بأموال العملاء في بنوك، مثل ساكسو بنك (الدنمارك)، التي تنظمها السلطة المالية الدنماركية، وكذلك BMO Harris فيما يتعلق بعمليات التجارة والحفظ. تحتفظ البنوك بأصول العميل بشكل منفصل من حسابات الشركات الخاصة بشركة Sarwa.

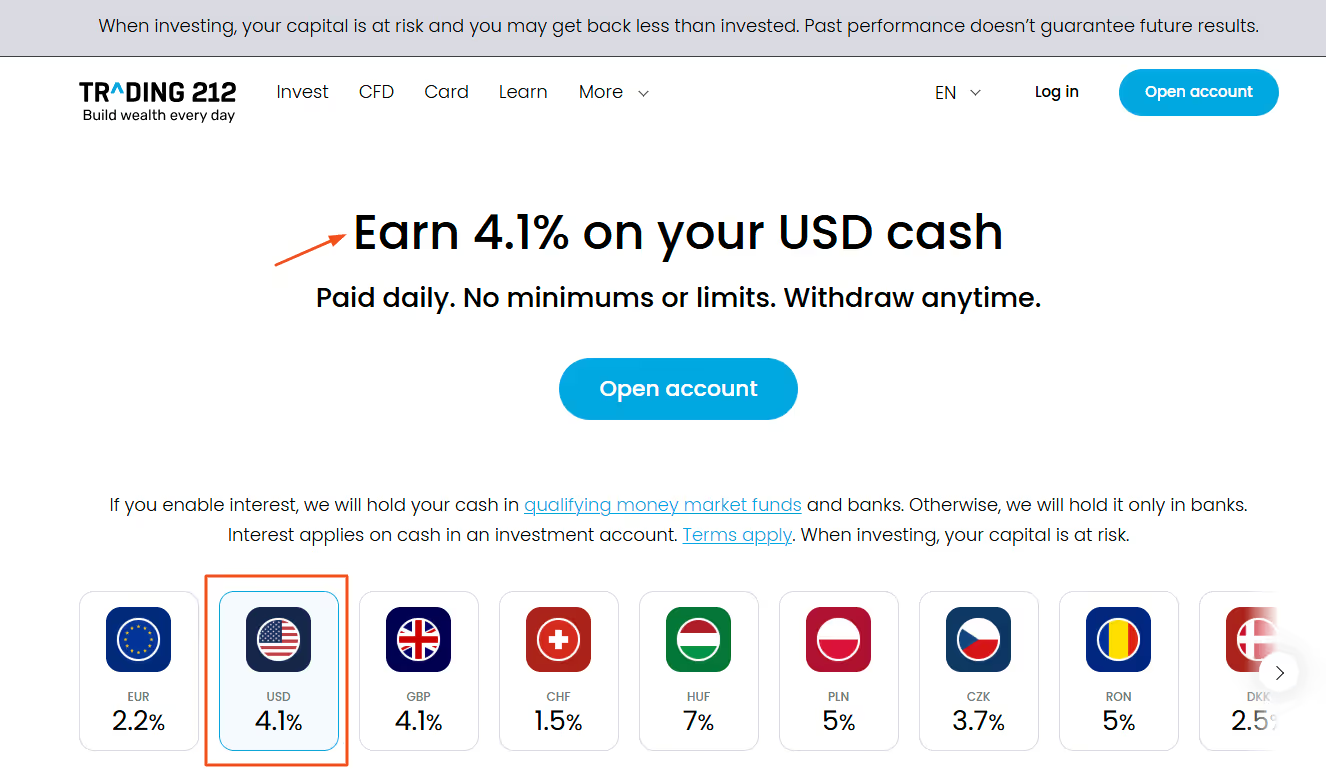

Trading 212

- معدل الفائدة: 4.1% (دولار أمريكي)

- الحد الأدنى/الأقصى للرصيد: لا شيء

- الأهلية: مفتوح للمقيمين في دولة الإمارات العربية المتحدة عبر منصة عالمية

- الفائدة الرئيسية: عمليات سحب غير محدودة

Trading 212 هي شركة وساطة مالية مقرها المملكة المتحدة تأسست في عام 2004، وتقدم تداولًا بدون عمولة في الأسهم وصناديق الاستثمار المتداولة والعقود مقابل الفروقات، إلى جانب الأسهم الجزئية وأدوات المحفظة الآلية مثل «Pies» و AutoInvest.

يمكنك أيضًا الوصول إلى بطاقة الخصم واسترداد النقود على إنفاقك والفائدة بعدة عملات. لسوء الحظ، فإن AED ليس واحدًا منها.

في الإمارات العربية المتحدة، تعمل Trading 212 تحت شركة «Trading 212 UK Ltd» التابعة، والتي تنظمها هيئة السلوك المالي في المملكة المتحدة (FCA)، وتقدم تعويضًا يصل إلى 85,000 جنيه إسترليني من خلال نظام تعويض الخدمات المالية (FSCS).

هل تريد معرفة المزيد؟ تحقق من موقعنا مراجعة متعمقة Trading 212.

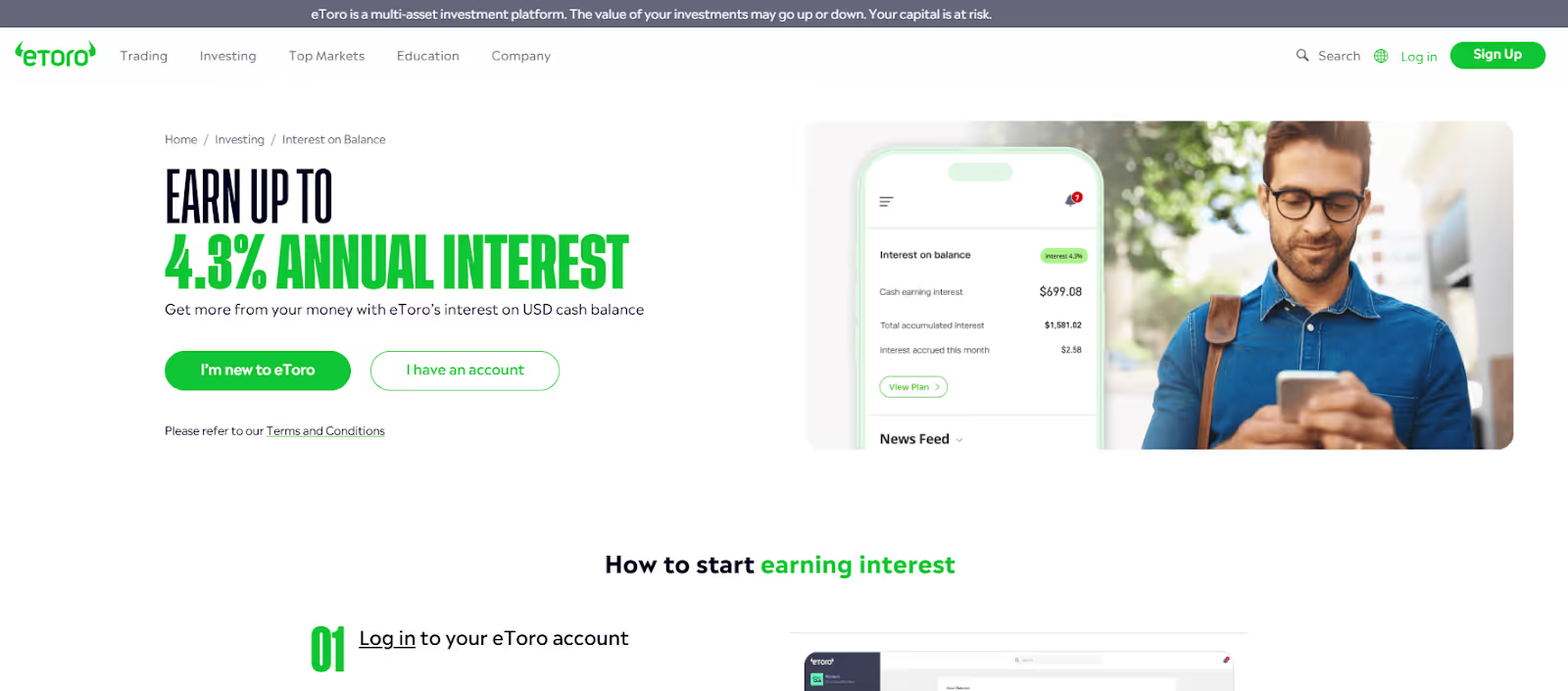

eToro

- معدل الفائدة: يصل إلى 4.3% (دولار أمريكي)

- الحد الأدنى/الأقصى للرصيد: لا شيء

- الأهلية: متوفر عالميًا، بما في ذلك المقيمين في الإمارات

- الفائدة الرئيسية: عمليات سحب فورية

eToro هي منصة استثمار عالمية متعددة الأصول تأسست في عام 2007، مع أكثر من 30 مليون مستخدم حول العالم. وهي توفر تداولًا بدون عمولة لصناديق الاستثمار المتداولة وعمولات منخفضة على العملات المشفرة والعقود مقابل الفروقات والفوركس والمؤشرات والسلع (تدعم الأسهم الجزئية).

تتيح لك eToro كسب الفائدة على أرصدة الدولار الأمريكي غير المستثمرة، مما يمنحك أرباحًا سلبية مباشرة في حسابك من خلال دفعات شهرية (يتم دفع الفائدة إلى رصيد eToro الخاص بك كل شهر) وبدون قيود (تظل الأموال سائلة بالكامل؛ يمكنك السحب في أي وقت).

يتم دفع الفائدة وفقًا لرصيدك. أقل فائدة يمكنك الحصول عليها هي 1٪ على الدولار الأمريكي والأعلى هي 4.3٪:

تتوفر eToro في الإمارات العربية المتحدة من خلال eToro (ME) Limited، الخاضعة لرقابة FSRA التابعة لشركة ADGM.

هل تريد معرفة المزيد؟ تحقق من التفاصيل المتعمقة مراجعة eToro.

Interactive Brokers (IBKR)

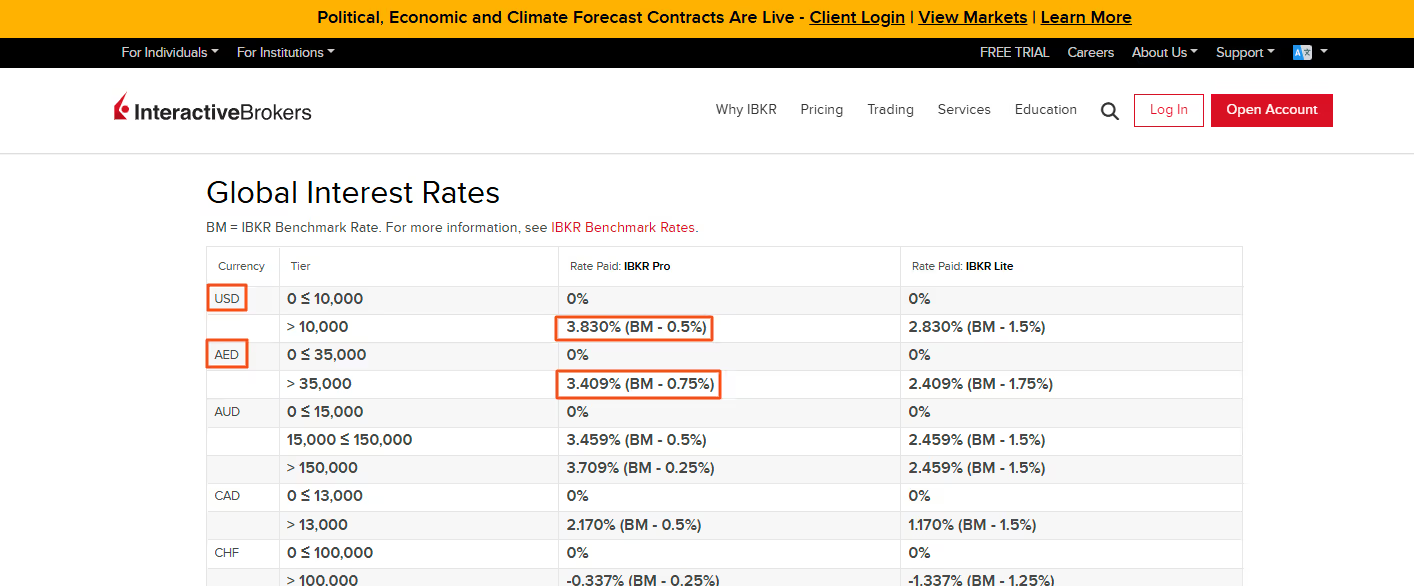

- معدل الفائدة: 3.41% (درهم إماراتي)؛ 3.83% (دولار أمريكي)

- الحد الأدنى/الأقصى للرصيد: 35,000 درهم إماراتي/10,000 دولار أمريكي

- الأهلية: متوفر عالميًا، بما في ذلك المقيمين في الإمارات

- الفائدة الرئيسية: المدخرات المرتبطة بالوساطة

Interactive Brokers Group, Inc. هي شركة وساطة متعددة الجنسيات مقرها الولايات المتحدة تأسست في عام 1978، ومقرها في غرينتش، كونيتيكت. وهي تخدم أكثر من 3.3 مليون عميل في جميع أنحاء العالم، وتوفر إمكانية التداول المباشر عبر الأسهم والخيارات والعقود الآجلة والفوركس والسندات وصناديق الاستثمار المتداولة والعقود مقابل الفروقات والعملات المشفرة والمزيد.

تعتمد الفائدة على الفئة، وتدفع فقط للأرصدة الخاملة التي تزيد عن الحد الأدنى:

- الدولار الأمريكي: بدون فائدة على أول 10,000 دولار أمريكي؛ تحقق الأرصدة أعلاه أرباحًا تصل إلى 3.83٪ (IBKR Pro)

- الدرهم الإماراتي: بدون فائدة على أول 35,000 درهم إماراتي؛ وفوق ذلك، 3.409% (IBKR Pro)

تتطلب الأهلية الحصول على قيمة صافية للحساب تعادل 10,000 دولار أمريكي على الأقل؛ الحد الأقصى للمعدل الذي يتم تحقيقه عادةً هو 100,000 دولار أمريكي أو أكثر من صافي قيمة الأصول.

الكيان الذي يعمل محليًا هو Interactive Brokers (المملكة المتحدة) محدود - فرع مركز دبي المالي العالمي، الخاضع لرقابة سلطة دبي للخدمات المالية (DFSA) بموجب سجل DFSA F008423، المرخص له بترتيب الصفقات في الاستثمارات والحفظ داخل مركز دبي المالي العالمي.

هل تريد معرفة المزيد؟ تحقق من موقعنا مراجعة Interactive Brokers.

نظرة عامة على سوق الادخار في الإمارات

لا يزال سوق الادخار في دولة الإمارات العربية المتحدة يتشكل من خلال مزيج من ظروف الاقتصاد الكلي وعروض أسعار الودائع التنافسية، والتي تتأثر إلى حد كبير بما يلي: السعر الأساسي للبنك المركزي لدولة الإمارات العربية المتحدة (CBUAE) و سعر الفائدة المعروض بين بنوك الإمارات (EIBOR).

بيئة أسعار الفائدة

- السعر الأساسي لـ CBUAE: اعتبارًا من منتصف عام 2025، ظل السعر الأساسي لـ CBUAE مستقرًا في نطاق 4.20% — 4.40%، يتتبع عن كثب سعر سياسة الاحتياطي الفيدرالي الأمريكي بسبب ربط الدرهم الإماراتي بالدولار الأمريكي.

- EIBOR: مؤشر EIBOR قصير الأجل (عادة ما يكون لمدة 3 أشهر) يحوم أيضًا بالقرب من 4.3%، مما يعكس تكاليف التمويل بين البنوك التي تدفع تسعير منتجات الادخار والودائع.

- عوائد التوفير: تتراوح معدلات ودائع التجزئة في الإمارات العربية المتحدة بشكل عام بين 3.5% و 6% سنوياً، مع ربط الطرف العلوي من هذا النطاق غالبًا بالحملات الترويجية أو مستويات التوازن المحددة.

تؤدي هذه المحاذاة بين معدل CBUAE الأساسي و EIBOR إلى إنشاء بيئة تنافسية للغاية للمودعين، حيث تقوم المؤسسات المالية بتعديل أسعارها لجذب السيولة مع الحفاظ على هوامش فائدة صافية جيدة.

مشهد مستثمري التجزئة في الإمارات

- ميل مرتفع نحو الادخار: وفقًا لـمسح السوق الأخير، قام ما يقراب من نصف المستثمرين (48%) بالادخار من خلال بناء رصيد مالي في حساباتهم المصرفية على مدار الاثني عشر شهرًا الماضية، مع بقاء حسابات التوفير والودائع الثابتة الوسيلة الأكثر شعبية.

- تفضيل السيولة: يُظهر جزء كبير من المستثمرين الأفراد في الإمارات فترات احتفاظ قصيرة بالاستثمارات؛ حيث يحتفظ 33% باستثماراتهم لعدة أشهر، و22% لأسابيع، و7% لأيام فقط، ما يعكس ميلاً واضحًا نحو السلوك الاستثماري القائم على السيولة أو الأدوات شبه النقدية بدلًا من الاستثمار طويل الأجل.

- الاستجابة للمعدلات: أظهر مستثمرو التجزئة حساسية عالية للتغيرات في أسعار الفائدة، مع زيادة تدفقات الودائع بشكل كبير عندما تتجاوز أسعار الفائدة عتبة 4٪، وهي مرتبطة ارتباطًا وثيقًا بالسعر الأساسي لبنك الإمارات العربية المتحدة وتحركات EIBOR.

البنوك مقابل الوسطاء: الاختلافات الرئيسية

في الإمارات العربية المتحدة، يتم تقديم منتجات التوفير من قبل نوعين رئيسيين من المؤسسات: البنوك التقليدية و منصات الوساطة أو التكنولوجيا المالية. فهم التمييز أمر بالغ الأهمية:

متى تختار البنك: إذا كنت بحاجة إلى مدخرات بالدرهم الإماراتي، أو ميزات تحويل الراتب المحلية، أو تريد منتجًا مصرفيًا منظمًا تمامًا في الإمارات العربية المتحدة.

متى تختار وسيطًا: إذا كنت تمتلك مدخرات بالدولار الأمريكي، فأنت تريد مرونة أعلى، أو تجمع بين الاستثمار والادخار.

الأهلية لغير المقيمين والوافدين

تختلف الأهلية بشكل كبير اعتمادًا على المنصة:

البنوك

- بطاقة الهوية الإماراتية المطلوبة: تتطلب معظم البنوك (مثل المشرق وبنك أبوظبي التجاري وبنك أبوظبي الأول وويو) الإقامة في الإمارات العربية المتحدة.

- تحويل الراتب: تتطلب بعض البنوك (مثل Mashreq NEO Plus Saver وحساب Wio للرواتب) تحويل راتب شهري لفتح أعلى الأسعار.

- العروض الترويجية للعملاء الجدد: بعض الأسعار (مثل مكافأة التوفير الفائق من ADCB) مخصصة فقط لأصحاب الحسابات لأول مرة.

الوسطاء

- متاح عالميًا: منصات مثل Interactive Brokers وeToro وTrading 212 السماح للمقيمين في دولة الإمارات العربية المتحدة بفتح حسابات عبر الإنترنت دون الحاجة إلى تحويل الراتب في الإمارات العربية المتحدة.

- صديقة للمغتربين: تم تصميم Sarwa Save (الخاضع للتنظيم في ADGM) خصيصًا لسكان الإمارات العربية المتحدة، بما في ذلك المغتربين، وليس لديه حد أدنى للإيداع.

- غير المقيمين: يقبل بعض الوسطاء عملاء من خارج الإمارات العربية المتحدة، ولكن الفائدة بالدرهم الإماراتي عادة ما تكون غير متوفرة؛ الدولار الأمريكي هو الخيار الافتراضي.

المخاطر واعتبارات السلامة

عند الاختيار بين البنوك والوسطاء، تعتبر السلامة أولوية قصوى. فيما يلي كيفية تنظيم كل منها وكيفية حماية أموالك:

البنوك (CBUAE)

- مرخصة ومراقبة من قبل البنك المركزي لدولة الإمارات العربية المتحدة (CBUAE).

- متطلبات كفاية رأس المال ضمان احتفاظ البنوك باحتياطيات كافية.

- بينما تفعل الإمارات ليس لديك نظام تأمين رسمي على الودائع، يتمتع CBUAE بسجل حافل في دعم البنوك أثناء الضغوط المالية.

- كما تتبع البنوك بصرامة مكافحة غسيل الأموال (AML) و حماية المستهلك قواعد.

الوسطاء

- لائحة ADGM (FSRA) أو مركز دبي المالي العالمي (DFSA) ينطبق على الفروع المحلية في الإمارات العربية المتحدة (مثل ثروة وInteractive Brokers في مركز دبي المالي العالمي).

- الحماية الدولية قد يتقدم بطلب للكيانات الأجنبية:

- Trading 212 UK: تغطيها المملكة المتحدة FSCS، والتي توفر الحماية لما يصل إلى 85,000 جنيه إسترليني

- Interactive Brokers: يستخدمون حسابات حفظ منفصلة ويتم تنظيمهم في ولايات قضائية متعددة.

- لبنوك الوديعة على سبيل المثال، تستخدم Sarwa Saxo Bank في الدنمارك و BMO Harris في الولايات المتحدة) تبقي أموال العملاء منفصلة عن حسابات تشغيل الشركة.

مخاطر العملات

إذا ادخرت بالدولار الأمريكي ولكن نفقاتك بالدرهم الإماراتي، يمكن أن تؤثر تغييرات سعر الصرف على عائدك الفعلي. ومع ذلك، نظرًا لأن الدرهم الإماراتي مرتبط بالدولار الأمريكي، فإن هذه المخاطر منخفضة جدًا ولكنها ليست صفرية تمامًا.

حسابات التوفير المتوافقة مع الشريعة

بالنسبة لأولئك الذين يبحثون عن منتجات مالية وحسابات توفير متوافقة مع الشريعة وهي شريحة متنامية في الإمارات العربية المتحدة. تتبع هذه الحسابات مبادئ التمويل الإسلامي: لا يتم دفع أي فائدة (ربا). بدلاً من ذلك، يتم استخدام مشاركة الأرباح أو غيرها من الهياكل المتوافقة مع الشريعة الإسلامية.

أمثلة:

- ثروة حلال:

- تم تنظيمها من قبل FSRA في ADGM.

- توفر بديلاً متوافقًا مع الشريعة الإسلامية لمنتجها النقدي بالدولار الأمريكي (حوالي 4.1٪ من العائد المتوقع).

- يستخدم صناديق سوق المال الإسلامية التي تتوافق مع قواعد الشريعة.

- مصرف الإمارات الإسلامي ومصرف أبوظبي الإسلامي:

- نقدم حسابات ادخار مربحة (بالدرهم الإماراتي والدولار الأمريكي) حيث تأتي العائدات من عقود التمويل الإسلامي (مثل المضاربة).

- مرخصة بالكامل من قبل CBUAE.

الخلاصة

لم يكن الادخار في الإمارات يوماً بهذه الجاذبية، مع توفر خيارات متعددة تتراوح بين البنوك التقليدية التي تقدم معدلات فائدة تنافسية بالدرهم الإماراتي، ومنصات الوساطة التي توفر عوائد مرنة بالدولار الأمريكي.

اختر بناءً على عملة دخلك، وضع الإقامة، ومستوى تقبّلك للمخاطر، واحتياجاتك من السيولة. ففي حين توفر البنوك الأمان المحلي والاستقرار بالدرهم، يقدم الوسطاء عوائد أعلى بالدولار وإمكانية وصول عالمية. وقد يكون الجمع بين الاثنين هو الاستراتيجية الأكثر فعالية في عام 2026.