كيفية استثمار الأموال في الإمارات (للمقيمين والإماراتيين)

أفضل القرارات المالية تولد من المعرفة.

BrokerMatch

بعد أن ترتّب ميزانيتك، وتبني صندوق طوارئ، وتتعامل مع ديونك، ستكون في موقع ممتاز لاستكشاف الاستثمار كوسيلة قوية لتنمية ثروتك على المدى الطويل.

بعد أن ترتّب ميزانيتك، وتبني صندوق طوارئ، وتتعامل مع ديونك، ستكون في موقع ممتاز لاستكشاف الاستثمار كوسيلة قوية لتنمية ثروتك على المدى الطويل.

لماذا الاستثمار؟

في اقتصاد ديناميكي مثل الإمارات العربية المتحدة، فإن مجرد الاحتفاظ بمدخراتك في حساب مصرفي تقليدي لن يقلل من ذلك. التضخم يمكن أن يؤدي إلى تآكل قوتك الشرائية بهدوء، وغالبًا ما تظل أسعار الفائدة على حسابات التوفير القياسية ضئيلة.

على الصعيد العالمي، بلغ متوسط التضخم حوالي 2٪ سنويًا منذ عام 1999، وهو هدف للعديد من البنوك المركزية، بما في ذلك البنك المركزي الأوروبي.

استنادًا إلى تضخم أسعار المستهلك في الإمارات العربية المتحدة، كانت قيمة 100 درهم إماراتي في عام 2000 تبلغ 50 درهمًا فقط في عام 2024. هذا يعني فقدانًا مستمرًا وخفيًا للقوة الشرائية بمرور الوقت، كما ترى من الصورة أدناه:

الخبر السار هو أنه في الإمارات العربية المتحدة، لديك العديد من السبل لجعل أموالك تعمل من أجلك، حتى لو بدأت بمبالغ صغيرة.

قبل أن تستثمر: قائمة مرجعية مدتها 60 ثانية (اجعل الأمر بسيطًا)

- قم بسداد الديون ذات الفائدة المرتفعة (مثل بطاقات الائتمان) أولاً. دفع 20-30٪ APR يكاد يكون من المستحيل «الاستثمار الخارجي».

- قم ببناء صندوق طوارئ (نفقات 3-6 أشهر) نقدًا يسهل الوصول إليه. احتفظ بها منفصلة حتى لا تميل إلى إنفاقها.

- اكتب بيان سياسة الاستثمار (IPS) المكون من صفحة واحدة: الأهداف والأفق وتخصيص الهدف وخطة المساهمة وقاعدة إعادة التوازن. إنه الطيار الآلي الخاص بك في صنع القرار.

أين تستثمر

توفر دولة الإمارات العربية المتحدة للمقيمين مزيجًا نادرًا من الضرائب الشخصية وأسواق رأس المال العميقة وسهولة الوصول إلى المنتجات الإقليمية والعالمية.

ستجد أدناه عرضًا بسيطًا للطرق الرئيسية التي يمكنك اتباعها - مرتبة من الأكثر رسوخًا إلى الأكثر مضاربة - بالإضافة إلى الأرقام المهمة في الوقت الحالي.

1. العقارات

عاد سوق العقارات في دبي إلى دائرة الضوء العالمية. وفقًا لـإحصاءات، ارتفعت أسعار الشقق 15.8% في السنة المنتهية في الربع الأول من عام 2025، في حين أن متوسط عائدات الإيجار الإجمالية يبلغ 7.3% للشقق و 5% للفلل، أعلى بكثير من لندن أو سنغافورة أو نيويورك.

تذكرة الدخول تبدأ من 150-200 ألف درهم إماراتي لاستوديو خارج المخطط أو 5000 درهم إذا كنت تستخدم صندوق استثمار عقاري محلي (REIT).

لماذا العقارات: النمو السكاني (أكثر من 50,000 شخص في الربع الأول من عام 2025 وحده) يحافظ على ارتفاع الطلب. بالإضافة إلى ذلك، يمكن للعقار الذي تبلغ قيمته 2 مليون درهم الحصول على تأشيرة ذهبية لمدة 10 سنوات.

على الجانب السلبي، هناك عمومًا رسوم تحويل بنسبة 4٪ وعمولة وسيط بنسبة 2٪ ودفعة مقدمة نقدية نموذجية تتراوح من 20 إلى 25٪.

2. الأسهم العالمية وصناديق الاستثمار المتداولة

إذا كنت تريد تنويعًا واسعًا ومنخفض التكلفة، فإن ETF الذي يتتبع العالم من MSCI لا يزال هو المعيار: فقد حقق المؤشر +8٪ سنويًا على مدار العشرين عامًا الماضية. خيار آخر هو مؤشر S&P 500 الشهير. استخدم حاسبة ETF الخاصة بنا وقم بإجراء عمليات المحاكاة الخاصة بك!

كيفية الشراء:

- افتح حسابًا لدى وسيطًا مرخصًا من SCA أو DFSA (مثل Sarwa Trade وIBKR وeToro). تحقق من موقعنا قائمة الوسطاء الخاضعين للتنظيم في الإمارات.

- ابحث عن مؤشرات مثل (iShares Core MSCI World).

- ابدأ بعمليات شراء جزئية تبدأ من 5 دولارات أمريكية إذا كنت ترغب في ذلك.

هل تريد دليلًا تفصيليًا؟ تحقق من مقالتنا على كيفية الاستثمار في S&P 500 من الإمارات.

3. سوق الأسهم الإماراتية (التعرض المحلي)

تتيح لك بورصتا الإمارات الرئيسيتان - سوق دبي المالي (DFM) وسوق أبو ظبي للأوراق المالية (ADX) - الاستفادة من الشركات المدرجة في البورصة في المنطقة: البنوك ومطوري العقارات وعمالقة الاتصالات.

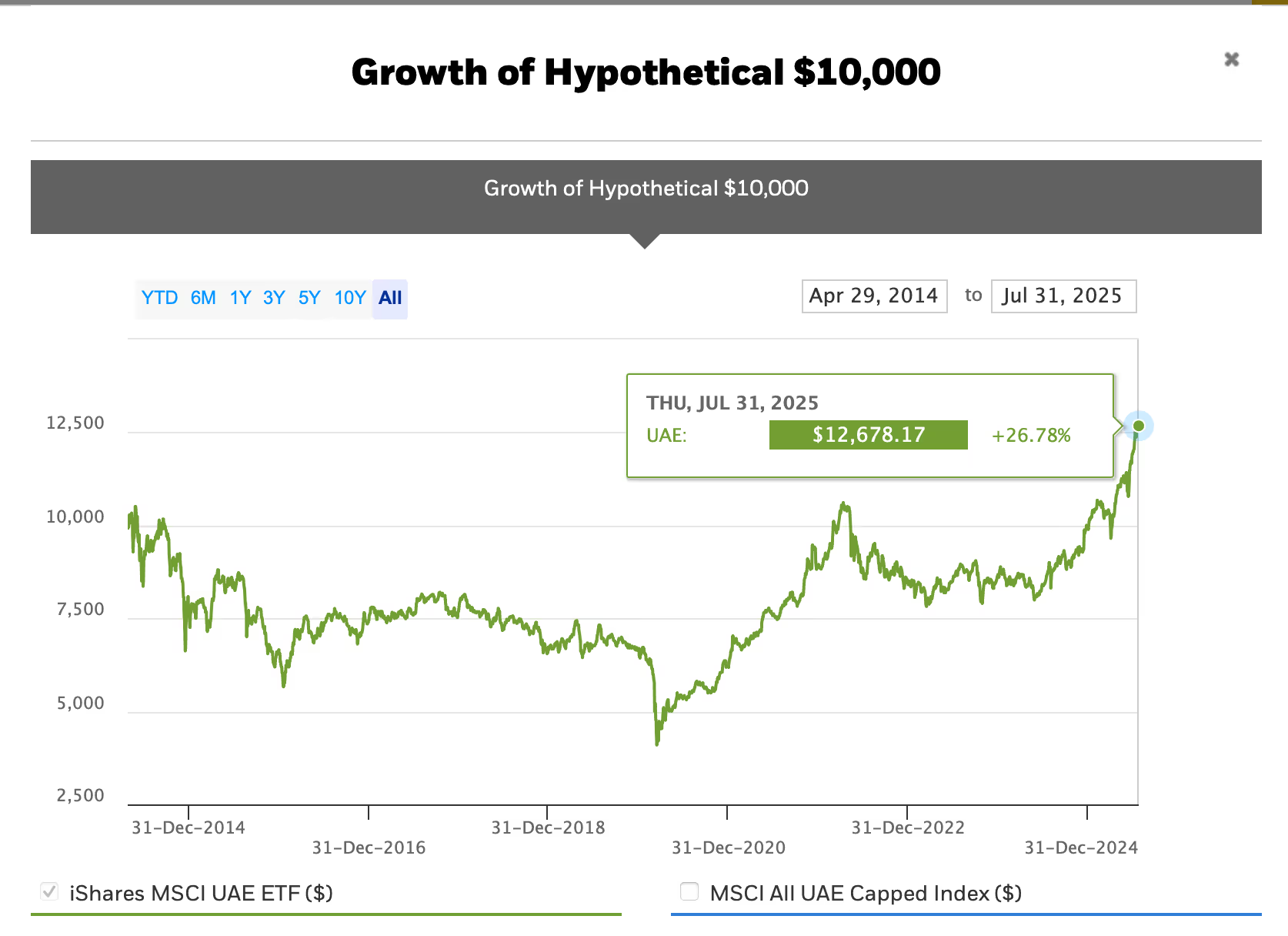

يمكنك الاستثمار في الشركات المحلية أو صناديق الاستثمار المتداولة الإماراتية مثل صندوق iShares MSCI الإماراتي (الرمز: UAE). الذي يضم نحو 50 شركة كبيرة.

متوسط العائد السنوي منذ إطلاقه في 2014 كان 1.44% فقط، وهو أقل بكثير من المؤشرات العالمية، ما يؤكد أهمية التنويع العالمي.

يمكن أن تؤدي إضافة الأسهم الإماراتية إلى تعزيز دخل أرباح محفظتك وتمنحك ميزة السوق المحلية، لكن سجل ETF المتواضع على المدى الطويل يؤكد الحاجة إلى تنويع عالمي أوسع.

هل تريد معرفة المزيد؟ شاهد هذا الفيديو المخصص الذي يغطي كيفية الاستثمار في سوق الأسهم الإماراتية:

4. صناديق الاستثمار المشتركة ومستشاري الروبوتات

تقوم منصات مثل Sarwa و StaShaway و Wahed ببناء محافظ من صناديق الاستثمار المتداولة العالمية والصكوك بشكل تلقائي.

حقق الملف الشخصي المتوازن (60/40) لهذه الخدمات عائدًا بنسبة 5-8٪ سنويًا بعد خصم الرسوم على مدى السنوات الخمس الماضية، وفقًا لتقارير العملاء الخاصة بهم.

يحمل معظم هؤلاء الوسطاء تراخيص SCA أو DFSA ويتيحون لك التشغيل الآلي بدءًا من 500 درهم إماراتي شهريًا.

5. الذهب: دبي، «مدينة الذهب»

من عام 1978 إلى فبراير 2025، أنتج الذهب عائد متوسط سنوي حوالي 5.93%.

ومع ذلك، كان هذا الرقم ما يزيد قليلاً عن نصف العائد السنوي للأسهم العالمية خلال نفس الفترة.

إذا كنت ترغب في الاستثمار في الذهب، يمكنك الاختيار بين:

- عملات معدنية/سبائك مادية من سوق الذهب أو التجار المعتمدين من DMCC.

- «الحساب الذهبي» في البنوك الكبرى (مخصص بالكامل).

- صناديق الاستثمار المتداولة مثل SPDR GLD أو GLDM المتوافق مع الشريعة.

على المدى الطويل جدًا، بالكاد يتفوق الذهب على التضخم؛ اعتبره تحوطًا لا خطة استثمار أساسية.

6. السندات وحسابات التوفير: دخل ثابت

تقدم صكوك الخزانة الإسلامية في الإمارات العربية المتحدة تقلبات أقل، إذ بلغ عائد الإصدار لأجل 3 سنوات في فبراير 2025 نحو 4.18%.

هل تفضل البقاء نقدًا؟ تحقق من تقريرنا عن أفضل حسابات التوفير ذات العائد المرتفع في الإمارات.

ملاحظة للمستثمرين المتوافقين مع الشريعة الإسلامية: الصكوك هي البديل الإسلامي للسندات التقليدية ذات الفائدة. هيكل دفع الفائدة التقليدي للسندات غير مسموح به بموجب الشريعة الإسلامية.

بروكر ماتش

7. العملات المشفرة

حقّق بيتكوين نموًا سنويًا مركبًا يقارب 100% بين 2015 و2025، لكنه شهد أيضًا انهيارات تجاوزت 80%.إن قررت الدخول، فاستخدم منصات مرخصة من VARA مثل Binance FZE وCoinbase MENA، ولا تستثمر إلا ما يمكنك تحمّل خسارته.قاعدة شائعة: ألا تتجاوز الأصول المضاربة 5% من المحفظة.

بناء محفظتك في الإمارات بخمس خطوات

حدّد هدفك والأفق الزمني. فدفعة أولى لشراء منزل خلال ثلاث سنوات تتطلب مزيجًا مختلفًا تمامًا عن التخطيط للتقاعد بعد ثلاثين سنة.

اختر الأطر المناسبة. الوسطاء الخارجيون يساعدون في الوصول إلى صناديق المؤشرات العالمية (ETFs)، بينما تكون البنوك المحلية أسهل في التعامل مع الصكوك والاكتتابات الأولية.

فعّل الأتمتة. أمر دائم بقيمة حتى 1000 درهم شهريًا في صندوق ETF الذي اخترته أو في حساب روبو-أدفايزر يفرض عليك الانضباط المالي.

نوّع عبر ثلاث فئات على الأقل. مثال لتقسيم مبتدئ: 60% في صندوق أسهم عالمي، 25% صكوك، 15% ذهب.

راجع محفظتك مرة واحدة في السنة. أعد التوازن، حدّث المستفيدين، وعدّل مستوى المخاطر مع تغيّر ظروف حياتك.

أمثلة على التوزيعات (للتعليم فقط وليست نصيحة استثمارية)

- توازن عالمي: 60% أسهم عالمية / 40% سندات حكومية عالمية (صناديق مؤشرات تراكمية).

- ميل للنمو: 80% أسهم عالمية / 20% سندات حكومية عالمية.

- تصور متوافق مع الشريعة: 70–85% صناديق أسهم إسلامية / 15–30% صكوك.

- حاول الاكتفاء بصندوق واحد لكل فئة قدر الإمكان — أبسط، أكثر تنويعًا، أقل تكلفة وأسهل في المتابعة والصيانة.

ETF: قائمة تدقيق سريعة

- المؤشر والاستراتيجية (MSCI World / FTSE All-World)

- نسبة التكاليف (TER) – يُفضَّل أن تكون منخفضة، الحجم والسيولة (AUM)، والتكرار الفعلي (Physical Replication)

- فئة الحصص: تراكمية أم توزيعيةمقر الصندوق (يفضّل كثير من المستثمرين غير الأمريكيين الصناديق المسجّلة في أيرلندا UCITS لتفادي الفخاخ الضريبية الأمريكية)

- جهة الإصدار ذات السمعة الجيدة (Vanguard / iShares / SPDR)

لماذا UCITS المقيمة في أيرلندا؟

لماذا UCITS المقيمة في أيرلندا؟بالنسبة للعديد من المستثمرين غير الأمريكيين، تساعد على تفادي بعض الضرائب العقارية الأمريكية ومشاكل الاستقطاع المرتبطة بالصناديق الأمريكية؛ استشر مستشارًا ضريبيًا لحالتك الخاصة.

BrokerMatch

الخلاصة النهائية

الأموال المتوقفة نقدًا تفقد من قدرتها الشرائية كل عام. من خلال الجمع بين المزايا الضريبية في دولة الإمارات والاستثمار المنضبط والمتنوع، تمنح دراهمك فرصة لتجاوز التضخم وبناء ثروة حقيقية.

ابدأ بمبالغ صغيرة، وكن منتظمًا، وتذكّر دائمًا أن الوقت في السوق أهم من توقيت الدخول إلى السوق.

هل تريد معرفة المزيد؟ اطّلع على مقالاتنا وأدواتنا:

إخلاء المسؤولية:هذه المعلومات لا تشكل نصيحة مالية أو توصية استثمارية ولا ينبغي تفسيرها على هذا النحو. كاتب هذا المقال ليس مستشارًا ماليًا، وبالتالي غير مخوّل بتقديم مشورة مالية.